Contexto macroeconómico

A la hora de valorar el entorno actual de la renta fija, es importante tener en cuenta el contexto macroeconómico y social del que venimos y hacia el que nos dirigimos.

Como respuesta a una pandemia global que supuso un parón de la actividad económica a todos los niveles, se ha podido observar desde 2020 una reacción coordinada histórica por parte de los distintos bancos centrales y gobiernos que se ha traducido en uno de los mayores paquetes de estímulo monetario y fiscal para tratar de paliar los efectos negativos derivados de la crisis.

Para aplicar medidas de tal magnitud, las herramientas que se han utilizado han sido bajadas de tipos de interés y programas de compra masiva de bonos por el lado de política monetaria, y un fuerte incremento del gasto de los gobiernos por el lado de la política fiscal que se ha financiado con emisión de una gran cantidad de deuda en condiciones muy favorables.

Así pues, mientras el principal efecto de todas estas acciones es positivo habiendo contribuido a sostener la economía a través de ayudas a las empresas y a los consumidores, para la Renta Fija como clase de activo invertible el efecto no es del todo beneficioso y ha generado un efecto de “bola de nieve” elevando los niveles de deuda pública y privada.

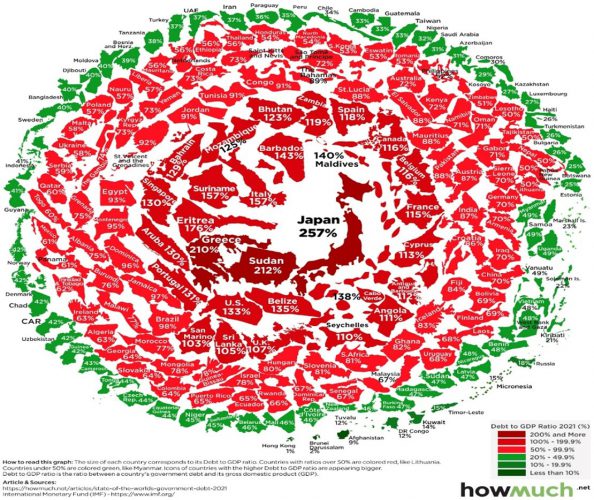

Nivel de deuda/PIB por países, “Efecto bola de nieve” Fuente: Visualcapitalist

Nivel de deuda/PIB por países, “Efecto bola de nieve” Fuente: Visualcapitalist¿Sigue teniendo la renta fija el mismo papel en las carteras?

La renta fija tradicionalmente se ha utilizado en las carteras como principal fuente de rentabilidad con un menor riesgo y como protección ante movimientos adversos de mercado.

En el caso del primer motivo, el soporte mencionado que han ejercido los bancos centrales sobre el mercado de deuda ha limitado esa rentabilidad que pagan los bonos hasta el punto que es necesarioasumir un mayor riesgo de duración (vencimientos mucho más largos) en deuda soberana, un mayor riesgo de crédito (activos dentro de la renta fija con mayor probabilidad de impago) en deuda corporativa o abrir el universo invertible a deuda de países emergentes y otros activos como deuda subordinada (bancos) o convertibles para poder obtener un rendimiento interesante que le pueda compensar al inversortener renta fija en su cartera.

En el caso del segundo motivo, la renta fija durante los últimos 30-40 años había ejercicio una función de protección en las carteras ante subidas de volatilidad y movimientos bruscos de la renta variable, pero el “sell-off” de marzo 2020 cuando estalló la pandemia y lo que llevamos de 2021 ha puesto de manifiesto a los bonos y las acciones moviéndose a la par en la misma dirección mostrando una correlación positiva reduciendo esos beneficios de diversificación que aportaba la renta fija sobre la renta variable.

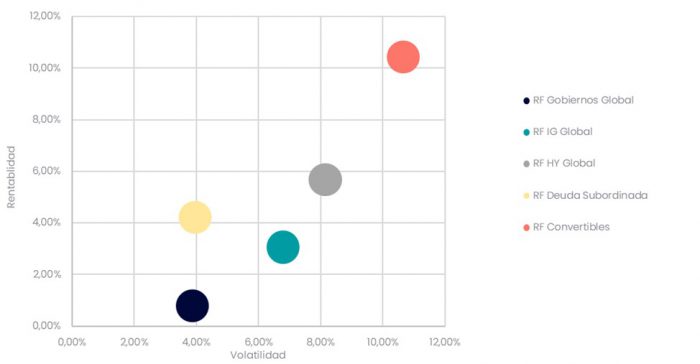

Relación rentabilidad-riesgo por categorías de renta fija Fechas: Últimos 5 años Fuente: Morningstar Direct y Elaboración propia

Relación rentabilidad-riesgo por categorías de renta fija Fechas: Últimos 5 años Fuente: Morningstar Direct y Elaboración propiaInflación y rentabilidad real, “van de la mano”

Tras un período largo de tiempo en el que el crecimiento económico global era débil y los bancos centrales se habían acostumbrado a lidiar con una inflación baja y estancada, el conjunto de medidas de estímulo aplicadas por bancos centrales y gobiernos en favor de la economía más el hecho de ser una crisis sanitaria y no financiera hace que la recuperación sea más rápida y que la inflación vuelva a ser una variable muy importante que los inversores deben tener presente.

Así pues, en el entorno actual, hay una serie de indicadores adelantados que anticipan una fuerte subida de los niveles de inflación en el medio plazo, y aunque todavía exista incertidumbre sobre si será transitoria o estructural, afecta a la rentabilidad real que obtiene un inversor con la renta fija.

Esto es, la rentabilidad real es igual a la rentabilidad nominal que paga el bono menos el ajuste por inflación. Por tanto, aunque el rendimiento que me pague un bono sea positivo, si la inflación sube o es más alta, el inversor estará perdiendo poder adquisitivo con la renta fija.

Alternativas

Por tanto, ante la situación actual de la renta fija, el inversor tiene alternativas interesantes para incorporar en su cartera que pueden ofrecer un extra de rentabilidad con distintos niveles de riesgo como los fondos de retorno absoluto y la renta variable considerando siempre su perfil de riesgo y objetivos.

Fondos de Retorno Absoluto

Fondos de inversión que utilizan estrategias alternativas para generar rentabilidad con una volatilidad controlada y “separándose” de lo que hacen los mercados.

Pueden utilizar activos tanto de renta fija como de renta variable y aportan un valor añadido con la gestión activa que realizan.

Renta Variable

A pesar de lo que ha “corrido” la renta variable y que el mercado anticipa todo muy rápido, todavía le queda potencial beneficiándose de un entorno de recuperación económica global, de la abundante liquidez que hay en el mercado y de las pocas alternativas de inversión atractivas existentes.

Fundamentalmente por dos motivos se piensa que le queda recorrido a la renta variable:

- Previsiones de crecimiento de beneficios empresariales que sustenten las valoraciones. Se anticipaba para 2021 en torno a un crecimiento del 25% de los beneficios de las compañías y el segundo trimestre ha sido el mejor en presentación de resultados que baten expectativas de analistas.

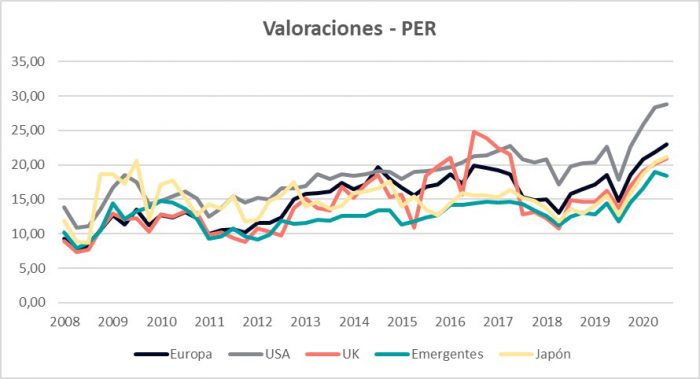

- Valoraciones, exigentes a nivel absoluto, pero no a nivel relativo con otras clases de activos y entre los distintos mercados, sobre todo, en comparación a USA. También hay oportunidades dependiendo del sector y del valor.

Evolución histórica del ratio PER de los principales índices de renta variable por geografías. Fechas: 30/09/2008 al 31/03/2021 Fuente: Morningstar Direct y Elaboración propia

Evolución histórica del ratio PER de los principales índices de renta variable por geografías. Fechas: 30/09/2008 al 31/03/2021 Fuente: Morningstar Direct y Elaboración propia

En la plataforma de Fondos de GVC Gaesco podrá encontrar el fondo de las distintas clases de activo que se mencionan en el artículo que mejor se adapte a su perfil. Entre los fondos de nuestra gestora GVC Gaesco Gestión y otras 137 de las principales gestoras internacionales.

Aviso legal: se encuentra a disposición de los usuarios en la Web un informe completo del Fondo de Inversión en el que podrá encontrar, entre otras, información respecto a rentabilidades históricas obtenidas con anterioridad a un cambio sustancial de la política de inversión de la IIC, series de rentabilidades históricas anualizadas, detalle de los riesgos asociados a la inversión en IIC, …. Los fondos de inversión implican determinados riesgos (de mercado, de crédito, de liquidez, de divisa, de tipo de interés, etc.), todos ellos detallados en el Folleto y en el documento de Datos Fundamentales para el Inversor (DFI). La naturaleza y el alcance de los riesgos dependerán del tipo de fondo, de sus características individuales, de la divisa y de los activos en los que se invierta el patrimonio del mismo. En consecuencia, la elección entre los distintos tipos de fondos debe hacerse teniendo en cuenta el deseo y la capacidad de asumir riesgos del inversor, así como sus expectativas de rentabilidad y su horizonte temporal de inversión.

La información contenida en el site tiene finalidad meramente ilustrativa y no constituye ni una oferta de productos y servicios, ni una recomendación u oferta de compra o de venta de valores ni de ningún otro producto de inversión, ni un elemento contractual. Tampoco supone asesoramiento legal, fiscal, ni de otra clase y su contenido no debe servir al usuario para tomar decisiones o realizar inversiones. El fondo de inversión al que hace referencia es un producto de riesgo elevado y que no resulta adecuado para todos los clientes, por consiguiente no pretende inducir al usuario a operaciones inadecuadas mediante la puesta a su disposición de servicios o accesos a operaciones y mercados que no responden a su perfil de riesgo. Las rentabilidades pasadas no garantizan en modo alguno los resultados futuros. La tributación de los rendimientos obtenidos por partícipes dependerá de la legislación fiscal aplicable a su situación personal y puede variar en el futuro.