El fondo que invierte en turismo global, GVC Gaesco 300 Places Worldwide, FI, acumula una rentabilidad negativa en el año, a día 6 de septiembre, de un -6,8% en su clase minorista y de un -5,8% en su clase institucional. Después de haber cotizado con rentabilidad positiva durante el primer semestre del año 2024, entró en zona de rentabilidad negativa en la segunda quincena del mes de julio. Pronto se cumplirán dos meses. Recordar sólo que en el año 2023 las rentabilidades fueron respectivamente de un +25,08% y un +26,97%.

Las cuestiones que pretendemos abordar en este escrito son, en primer lugar, si esta evolución tiene alguna lógica y, en segundo lugar, tratar sobre las expectativas de rentabilidad del fondo en lo que queda de año. Para ello analizaremos algunos aspectos clave:

a) Actividad turística récord

Según el World Travel & Tourism Council (WTTC), el año 2024 será el récord histórico de turismo a nivel mundial, esperando que el gasto en turismo supere en un 7,5% a los anteriores máximos de 2019. Todo ello, sin la recuperación plena del turismo asiático aún. Los próximos días 8 y 9 de octubre el WTTC celebra su convención anual en Perth, Australia, donde previsiblemente presentará los últimos datos a nivel mundial, que se esperan positivos.

España es el segundo país del mundo, después de Francia, que más turistas internacionales recibe, siendo, por ello, un muy buen indicador de la situación del turismo global. En 2023 se había batido ya el récord de turistas internacionales, superando los 85 millones de turistas, superando en un 1,9% el récord anterior de 2019, y batiendo también el gasto turístico, un 18,2% superior al de 2019.

El pasado 2 de septiembre el Instituto Nacional de Estadística (INE) ha publicado los datos de los primeros siete meses del año, según el cual ha habido hasta el mes de julio un total de 53,4 millones de turistas internacionales, lo cual supone un nuevo máximo histórico, superando en un 12,0% al año 2023. Se bate también el récord del gasto de los turistas internacionales, que ha aumentado un 18,6% respecto al 2023. Estamos, pues, ante una situación de récord, tanto en número de turistas internacionales como en el gasto de los turistas internacionales.

La actividad turística, pues, va viento en popa. No existe ninguna cuestión sobre la actividad en sí.

B) Resultados empresariales de las empresas del fondo

Las empresas que tenemos en el fondo, 46 en la actualidad, están recogiendo muy bien esta situación de bonanza de la actividad. El aumento medio de los beneficios de las empresas del fondo está siendo del +35% en el año 2024, y se espera que sea del +18% en 2025. Para este cálculo hemos sacado los casos extremos, los “outlayers”, que desvirtuarían las cifras al alza. Así por ejemplo, la empresa Carnival, que pasa de un beneficio neto de 1 millón de dólares en 2023 a 1.616 millones de dólares en 2024, no se ha considerado para este cómputo.

Importante es también comparar el nivel de beneficios con el que había en el año anterior a la pandemia, 2019. Dado que en estos años algunas empresas han tenido que efectuar ampliaciones de capital, a las cuales hemos acudido sin excepción, la medida más correcta para establecer la comparativa de cara al accionista no es la variación del beneficio, demasiado favorable, sino la variación del beneficio por acción. Dado que estamos ya en el último cuatrimestre del año, debemos fijarnos en los beneficios esperados para 2025. El resultado es el siguiente, entre el año 2019 y el año 2025, el beneficio por acción de las empresas que tenemos en el fondo ha subido un 97%.

Finalmente, se podría argumentar que estas empresas han tenido que aumentar la deuda, durante estos años, para pasar el impasse que supuso la pandemia. Pues bien, si bien es cierto que 10 de las 46 empresas que tenemos mantienen un ratio Deuda Financiera Neta(DFN) /Ebitda24 superior a 4, el ratio medio de endeudamiento de las empresas de la cartera de DFN/Ebitda24 es de 2,84, muy razonable.

C) Múltiplos de valoración

El ratio PER promedio de las empresas de la cartera para el año 2025 es de 14,3 veces, y si lo ponderamos por el porcentaje que representa del patrimonio el ratio PER25 medio ponderado es de 13,5. Por su puesto, este ratio no es adecuado, por bajo, ni siquiera para empresas que tengan un crecimiento potencial de sus resultados pequeño, y no digamos ya, para empresas como las que tenemos en la cartera del fondo que tienen un crecimiento potencial de sus resultados muy elevado. La infravaloración es manifiesta.

La raíz de la situación actual no radica, pues, ni en la actividad turística en sí misma, ni tampoco en los resultados empresariales de las empresas que tenemos en cartera. Los bajos múltiplos con los que cotizan estas empresas indicarían que los inversores podrían estar temerosos del futuro en general, sobre todo en lo concerniente a una hipotética recesión.

D) ¿Miedo a una recesión?

La literatura sobre el advenimiento de una recesión empezó a propagarse a partir de junio del año 2022, hace ya más de dos años y, desde entonces, entra y sale de forma intermitente en el debate público. Hasta la fecha, estos augurios no se han cumplido, ni están en ningún pronóstico. El Fondo Monetario Internacional (FMI), en su último informe de julio de este año, cifró en un +3,3% el crecimiento del PIB mundial en el año 2023, que se consiguió pese a la fuerte alza de los tipos de interés, y el FMI estima en un +3,2% el crecimiento del PIB mundial de este año 2024, y en un +3,3% el del año 2025. Son unos crecimientos económicos muy sólidos, que superan en alguna décima a la media de los crecimientos económicos mundiales de las últimas décadas.

Las últimas tres recesiones se han producido en el año 2001, fruto del estallido de la burbuja tecnológica, en el año 2009, tras el estallido del mercado inmobiliario, y en el año 2020, a raíz de la pandemia. Incluso para aquellos que piensen que los ciclos económicos se han acortado en el tiempo, supondría, aproximadamente una recesión por década. ¿Es razonable esperar otra recesión tras un período de tiempo tan corto?

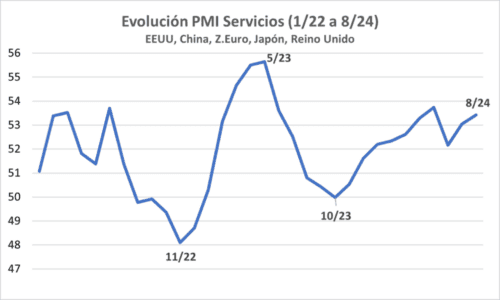

La razón principal de la solidez del crecimiento económico es que la demanda de servicios está muy fuerte a nivel mundial. No hay recesión sin contracción de los servicios, dado que estos suponen más del 70% del PIB en economías avanzadas, como EEUU o la Zona Euro, y casi dos tercios del PIB mundial. Un indicador muy correlacionado con el PIB son los PMIs de servicios, que indican la fortaleza de la demanda de servicios. Estos indicadores, que se publican mensualmente, están construidos de forma que, por debajo del nivel 50 indican contracción y por encima del nivel 50 indican expansión. ¿Cómo están estos indicadores hoy?

La media de las principales economías del mundo, esto es, EEUU, China, la Zona Euro, Japón y Reino Unido está en el nivel 53,4, y es por lo tanto muy expansivo. Desde febrero de 2023 está situado por encima de 50, y, justo en el momento del año 2024 que vuelven las noticias de una hipotética recesión, resulta que los PMIs de servicios no sólo son muy positivos, sino que están en pleno ascenso. Los PMIs de sevicios del mes de agosto superan a la media acumulada que llevamos del año 2024, que es de 52,9. Disponemos además de un único dato del mes de setiembre, que no figura en la gráfica, el de EEUU, que fue de un estratosférico 55,7, el máximo del año y muy superior a las previsiones.

No esperamos, pues, recesión alguna, ni vemos justificado ningún movimiento bursátil en esa línea.

E) Conclusión

Respecto a las cuestiones que pretendíamos abordar nuestras conclusiones son:

– En primer lugar, no apreciamos sentido alguno a este movimiento bursátil habido, que ha afectado a este fondo en particular. Opinamos que se corresponde a uno de los tantos temores que las bolsas llegan a cotizar que no tienen justificación económica solvente alguna.

– En segundo lugar, respecto a las expectativas, en lo que resta de ejercicio esperamos que se produzca una importante recuperación de estas cotizaciones. Sabemos que los falsos temores se recuperan en un período de tiempo corto. El 80% de los descensos bursátiles totales habidos se comportan así. No vemos sentido alguno a que, tras un año tan positivo, este fondo pudiera acabar con una rentabilidad negativa. Los dos catalizadores para ello van a ser tanto los datos macroeconómicos que se van a publicar en los próximos meses como los resultados empresariales, cuya publicación empezará a partir de la segunda quincena de octubre.

– Finalmente, el fondo tiene en la actualidad un valor liquidativo inferior al de antes de la pandemia, cuando los resultados de las empresas que componen la cartera del fondo son muy superiores a los de entonces, tal y como hemos indicado. Apreciamos en este fondo un altísimo potencial, que no se limita a la recuperación de los niveles pre-pandemia, sino que, según nuestras valoraciones va mucho más allá.

Acceda al fondo de GVC Gaesco 300 Places Worldwide, especializado en turismo global:

GVC GAESCO 300 PLACES WORLDWIDE, FI

Riesgo 5/7. Este número es indicativo del riesgo del producto, siendo 1/7 indicativo del menor riesgo y 7/7 de mayor riesgo

Aviso legal: se encuentra a disposición de los usuarios en la Web un informe completo para cada Fondo de Inversión en el que podrá encontrar, entre otras, información respecto a rentabilidades históricas obtenidas con anterioridad a un cambio sustancial de la política de inversión de la IIC, series de rentabilidades históricas anualizadas, detalle de los riesgos asociados a la inversión en IIC, …. Los fondos de inversión implican determinados riesgos (de mercado, de crédito, de liquidez, de divisa, de tipo de interés, etc.), todos ellos detallados en el Folleto y en el documento de Datos Fundamentales para el Inversor (DFI). La naturaleza y el alcance de los riesgos dependerán del tipo de fondo, de sus características individuales, de la divisa y de los activos en los que se invierta el patrimonio del mismo. En consecuencia, la elección entre los distintos tipos de fondos debe hacerse teniendo en cuenta el deseo y la capacidad de asumir riesgos del inversor, así como sus expectativas de rentabilidad y su horizonte temporal de inversión.

La información contenida en el site tiene finalidad meramente ilustrativa y no constituye ni una oferta de productos y servicios, ni una recomendación u oferta de compra o de venta de valores ni de ningún otro producto de inversión, ni un elemento contractual. Tampoco supone asesoramiento legal, fiscal, ni de otra clase y su contenido no debe servir al usuario para tomar decisiones o realizar inversiones. Los fondos de inversión pueden ser productos de riesgo elevado y que no resultan adecuados para todos los clientes, por consiguiente, no pretende inducir al usuario a operaciones inadecuadas mediante la puesta a su disposición de servicios o accesos a operaciones y mercados que no responden a su perfil de riesgo. Las rentabilidades pasadas no garantizan en modo alguno los resultados futuros. La tributación de los rendimientos obtenidos por partícipes dependerá de la legislación fiscal aplicable a su situación personal y puede variar en el futuro.

Datos del Fondo GVC GAESCO 300 PLACES WORLDWIDE, FI; ISIN: ES0157638000; Entidad Gestora: GVC Gaesco Gestión, SGIIC, SA; Entidad Depositaria: BNP PARIBAS Securities Services; Entidad Comercializadora: GVC Gaesco Valores S.V., S.A. Acceder a DFI.

Publicidad