Nunca antes habíamos visto los aeropuertos de Teruel y Ciudad Real con tantos aviones. Una escena extraña, y más si los grandes pájaros solo están de paso y utilizan las instalaciones como parking durante más de tres meses. Esta ha sido una de las instantáneas más recordadas por el sector aéreo, que ha sido unos de los más castigados por la crisis provocada por la pandemia covid-19 al haber dejado a casi el 100% de la flota de las aerolíneas en tierra, y desembocando en la cancelación de 7,5 millones de vuelos de enero a julio.

Las cifras macro del sector son espeluznantes. Para este año, se espera que los ingresos de esta industria caigan un 50% afrontando una recuperación muy lenta durante los próximos años. De momento, en clave internacional, en lo que llevamos de año, la facturación desciende un 52,2% y la capacidad de transporte cae un 44,8%, siendo Europa la región más afectada por ambas variables.

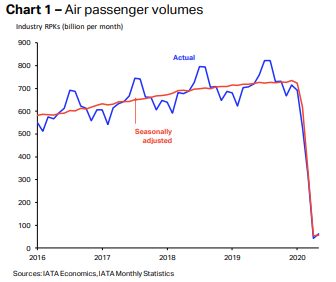

En mayo se vio un tímido repunte del RPK (Revenue Per Km), pero la confianza de los consumidores aún es baja, muchos países mantienen las restricciones y la demanda sigue siendo muy débil. A eso hay que añadir el reciente repunte en países de Latinoamérica y otros emergentes, que implica reducir aún más la visibilidad justo cuando en Europa ya se empezaban a moderar las medidas y restricciones de movilidad.

Todo ello ha desembocado en decisiones significativas como los miles de despidos en Air France o la quiebra de algunas famosas aerolíneas. Ahí se demuestra la complicada situación que están viviendo las aerolíneas, a lo que hay que sumar las medidas de seguridad que adoptan los distintos gobiernos sobre movilidad y restricciones, que tienen un gran impacto en la cotización bursátil del sector porque pueden condicionar y limitar la actividad de las aerolíneas. Tanto noticia positivas como negativas mueven mucho la cotización.

De momento, las compañías aéreas son valores muy volátiles y su visibilidad aún es muy baja. De hecho, ni ellas mismas pueden dar ningún tipo de guidance, ya que no hay un comportamiento claro de la demanda y el riesgo latente a un rebrote en la segunda mitad del año hacen que el valor sea muy volátil y que muchos inversores sean reacios a apostar por compañías con un futuro muy incierto.

Por el momento, las aerolíneas están ajustando la capacidad en función de la demanda y habrá que seguir muy de cerca la evolución del virus, pues será lo que marcará las decisiones de los gobiernos en cuanto a movilidad y restricciones. Ello, a su vez, condicionará la actividad de las aerolíneas y esto tendrá un impacto en la cotización.

Una de las claves para mantener a los grandes players manteniendo la competencia en el mercado y evitar que suban los precios en exceso es que la Administración acuda al rescate de las aerolíneas bandera de cada país, como ya han hecho Alemania y Portugal con Lufthansa y TAP, respectivamente. Por otro lado, como punto negativo, con la ayuda de los gobiernos se aumenta la deuda de las compañías, algo que ralentizará su recuperación financiera.

También hay que recordar la afectación que todo este sector tiene en los fabricantes de aviones y componentes. Muchas aerolíneas se verán obligadas a cancelar pedidos a empresas como Airbus. Por lo tanto, los productores de aeronaves comerciales tendrán que prepararse para un periodo donde la producción tendrá que ajustarse en función de la evolución de las aerolíneas.

En global, mirando un poco más allá de este curso, se espera una evolución muy lenta del sector con una plena recuperación hasta por lo menos 2023. Para las aerolíneas, esta nueva normalidad estará llena de turbulencias y tendrán la vista puesta en intentar aterrizar como puedan.