El escenario de lockdown en el que nos encontramos desde hace dos meses, ha hecho que todo el mundo se haya visto forzado en mostrar a toda prisa las cartas que tenían sobre la mesa.

A nivel económico, los resultados están sufriendo por el momento un mayor impacto que el que la mayoría de analistas preveía meses atrás y tanto empresas como países, están experimentando la presión de haberse sostenido en base a estructuras de negocio delicadas en situaciones extremas como las actuales.

La COVID 19 ha puesto de manifiesto que desafortunadamente Europa sigue pagando el coste de no adaptase tecnológicamente.

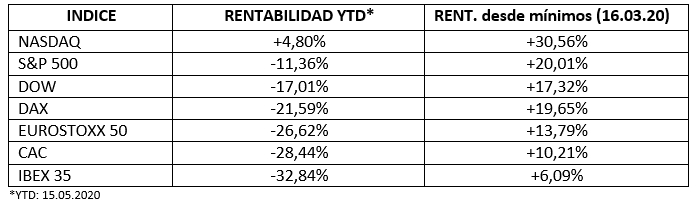

A groso modo, solo hace falta ver la evolución de los principales índices desde mínimos de marzo para dar crédito de ello:

Como se puede apreciar en la tabla anterior, las mayores subidas coinciden con los principales mercados de referencia del país con mayor número de casos a nivel mundial, EE.UU. Por tanto, la conclusión a la que podemos llegar es que, intervenciones de Bancos Centrales a parte, las empresas que componen estos índices son claras ganadoras de la situación a la que nos ha llevado esta pandemia.

Como ustedes saben, los mercados son un reflejo de cómo se percibe la economía a 6/12 meses vista, algo así como un indicador avanzado que se constituye por el conjunto de agentes económicos que participan en los mismos. Así pues, dichas empresas tienen todas las variables de la ecuación para salir reforzadas y ser aún más dominantes en sus respectivas actividades empresariales.

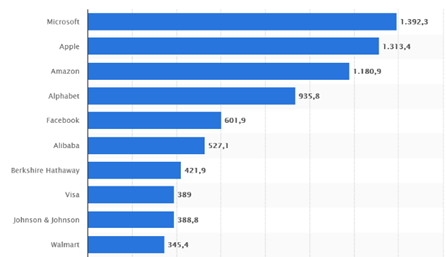

Si cogemos como referencia el índice Dow Jones, vemos como 7 de las 10 mayores empresas por Market Cap utilizan la tecnología para generar valor, pues las catalogaríamos como tecnológicas, de consumo discrecional o de servicios de consumo.

Fuente: Statista.com

Son ganadores por una simple razón, son las mejor preparadas en el contexto en el que vivimos. Contexto que para nada es nuevo o se ha creado a raíz de la situación en la que nos encontramos, la COVID ha sido para este conjunto de empresas el efecto multiplicador que les faltaba para coronarse más aún en término empresariales.

Hace un año, publicaba un post con el título “el coste de no adaptarse”, en éste hacía hincapié en esta idea a través de las siguientes líneas:

“A raíz de ello, poco a poco las grandes empresas dejan de estar encasilladas explícitamente en un sector en función de su actividad, con el objetivo de avanzar y ganar competitividad frente al resto de players del mercado …

Todos estos cambios provocan en los usuarios nuevas necesidades y en consecuencia surgen nuevos hábitos de consumo. Ello deriva en nuevos productos / servicios y de forma automática se generan nuevos empleos. Ganando así mayor competitividad (nada nuevo que no se enseñe en teoría económica). “

Desde hace unos años y cada vez con mayor intensidad, hemos creado la necesidad de cubrir nuestras demandas con la mayor brevedad de tiempo posible (videoconferencias, compras vía portales web, contenido en plataformas de streaming) y consumir aquello que nos apetece al momento (delivery, streaming).

Como saben no es una tendencia que se encuentre en su pico, ni mucho menos. El e-commerce, por ejemplo, representaba a finales de 2019 un 15% de todas las ventas globales frente a un 7,4% en 2015 según Statista. Obviamente hay países en el que dicho porcentaje es mucho mayor y otros en lo que todavía es menor, como por ejemplo EE.UU donde sorprendentemente representa un 11%. Lo relevante del dato, es lo mucho que queda por crecer y la oportunidad para aquellos negocios que se posiciones correctamente.

Esto se traslada para el conjunto de los agentes económicos, ya sean particulares o empresas.

El motivo es lo que se indica en los párrafos anteriores, los cambios provocan en los usuarios nuevas necesidades y en consecuencia surgen nuevos hábitos de consumo.

Así pues, todo ello requiere gran capacidad de almacenamiento y tratamiento de datos (Cloud & IT) y por tanto, las empresas tienen la necesidad de innovar para hacerse con un trozo de la tarta y requieren de servicios de consultoría y transformación digital (Digital Consulting) así como sistemas de integración (software: Iaas). Lo que genera una retroalimentación en los servicios de muchas de estas compañías.

No hay nada mejor que los datos para confirmar dicha tendencia y solo hace falta ver que el crecimiento porcentual en ventas de servicios cloud era del +24% vs el +7% del S&P antes del COVID.

Obviamente, la conclusión que comentaba al principio requiere de una variable muy importante y es que estas empresas monetizan a la perfección sus servicios y son capaces de tener crecimientos anualizados constantes de Free Cash Flow. Todo ello con unos niveles de caja neta más que envidiables.

Por tanto, un factor muy importante a la hora de analizar una empresa se basa en centrarse en el growth de las compañías, ya estén encasilladas por el mercado como compañías Value o Growth. Pues en el contexto al que nos estamos dirigiendo será muy importante analizar cómo crece una compañía y de qué forma lo hace. De otro modo, será sustituida por otro player y habremos caído en una trampa de valor.