La Organización para la Cooperación y el Desarrollo Económicos (OCDE) es una organización internacional cuya misión es diseñar mejores políticas para una vida mejor. Su objetivo es promover políticas que favorezcan la prosperidad, la igualdad, las oportunidades y el bienestar para todas las personas.

En su último informe sobre las pensiones en España, advierte de que el envejecimiento de la población va a desencadenar una demanda creciente y muy relevante de recursos presupuestarios en los próximos años principalmente en materia de salud y de pensiones y que los gobiernos tienen la obligación de generar colchones fiscales para dar respuesta a esa demanda creciente.

Último comunicado de la OCDE:

«La OCDE insta al Gobierno a retrasar la edad de jubilación y recortar las prestaciones para corregir el déficit de las pensiones».

La OCDE ha aprovechado su informe de este año para reiterar su ya conocida postura de que sería preferible «vincular la edad de jubilación a la esperanza de vida», es decir, elevar la edad legal de jubilación, «o reducir la tasa de sustitución de las pensiones». Esta recomendación empieza a ser ya repetitiva, y es que cuando el río suena, agua lleva.

La pregunta que nos hacemos todos al aproximarnos a la edad de jubilación es:

¿Cuánto voy a cobrar de pensión al jubilarme?

Quien más y quien menos es consciente de que sus ingresos se reducirán al jubilarse, aunque posiblemente también los gastos. La respuesta a esa duda está en la tasa de sustitución de las pensiones públicas.

¿Qué es la tasa de reemplazo de las pensiones públicas?

La tasa de sustición es un indicador que mide la cobertura de las pensiones para mantener el poder adquisitivo. En otras palabras, relaciona tu último salario con la pensión pública que vas a cobrar al jubilarte y lo hace como un porcentaje del mismo.

Si la pensión y el último salario fuesen iguales, la tasa de sustitución sería del 100%, pero la realidad es muy distinta y siempre hay una pérdida de poder adquisitivo al jubilarte. Es decir, que tu pensión pública siempre será menor que tu último sueldo.

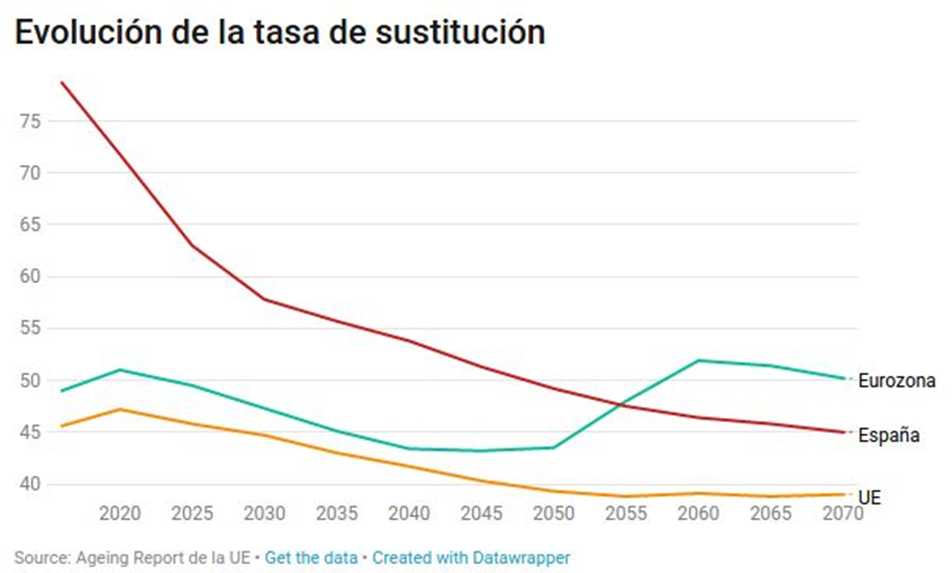

La tasa de sustitución en España

En la actualidad, la tasa de reemplazo en España es del 89%, según el informe de la OCDE Pensiones de un vistazo (Pensions at a glance 2021), porcentaje que representa un notable aumento frente al 83% existente en 2019, y es muy alto si lo comparamos con la media de la Unión Europea (algo más del 66%) o el promedio de la OCDE (62%).

Estos datos muestran la situación actual, pero ¿qué podemos esperar en el futuro? ¿Aumentará la tasa de sustitución hasta el 100% o disminuirá? El acuerdo del Pacto de Toledo para actualizar las pensiones al IPC debería hacer que el porcentaje español suba a corto plazo.

Pero las previsiones de la UE no son tan positivas. Desde Europa estiman una caída generalizada de este porcentaje. Según sus cálculos, en 2070 apenas será del 45% en España. De hecho, en 2025 ya habría descendido hasta el 53%.

Consejos para reducir el porcentaje de reemplazo

Una buena idea para reducir dicho porcentaje de reemplazo es apostar por el ahorro individual. Una opción recomendable, para llegar a la jubilación (y posteriores años) con una mayor tranquilidad financiera.

Es decir, tratar de compensar de alguna manera la pérdida que se produce por dicha tasa de sustitución, siendo precavido y previsor para ir guardando algo de dinero de cara a la jubilación.

El primer consejo es que lo importante es empezar cuanto antes a ahorrar y no dejarlo para el último año cuando la jubilación ya sea un hecho cercano.

Relacionado con lo anterior, se puede plantear la opción de acogerse a diferentes productos financieros, como planes de pensiones, fondos de inversión, o seguros de ahorro.

En GVC Gaesco le ayudamos a cómo realizar ese ahorro destinado a su jubilación.