El año 2022 ha comenzado con diferentes frentes abiertos que han generado incertidumbre y volatilidad en los distintos mercados financieros de todo el mundo.

A cierre del mes de marzo, los principales índices de Renta Variable y Renta Fija se encuentran en terreno negativo en el año, mientras que, a nivel sectorial, solo aquellos sectores capaces de beneficiarse del contexto actual, como la energía o los materiales básicos, se encuentran en terrenos positivos en el año. Lo que podemos sacar en claro con todo esto es que ha vuelto esa dicotomía en el comportamiento de los índices que vivimos con los inicios de la pandemia, pero esta vez favoreciendo a aquellas compañías que se benefician de un entorno de elevada inflación y subidas de tipos de interés.

Por la parte de Renta Fija, hemos podido ver cómo desde inicios del año todos los índices a nivel global han sufrido una tensión en el rendimiento de los bonos, tanto los bonos gubernamentales como los diferentes segmentos de crédito.

Estos comportamientos tan dispares se deben principalmente a tres factores y las consecuencias derivadas de estos en el mundo:

- El primero de ellos es el COVID-19 y cómo los diferentes países luchan contra las olas de contagios. Tanto en Europa como en Estados Unidos ya podemos ver cómo estamos aprendiendo a convivir con el virus: el aumento de las tasas de vacunación, así como la existencia de mutaciones cada vez menos mortales, está haciendo que los países, poco a poco, vayan reduciendo las restricciones de movilidad y vuelvan a la vida prepandemia. En otros países, principalmente en China, la situación es diferente. El gigante asiático ha planteado una estrategia de “zero COVID” desde el inicio de la pandemia. Esta estrategia hace que el país imponga restricciones muy agresivas en cuanto a movilidad, siendo su último movimiento el confinamiento de Shanghái, centro económico del país, con la consecuente disrupción de las cadenas de suministros y el impacto de esto en las economías mundiales.

- El segundo factor que ha funcionado como principal actor en la economía mundial es el conflicto bélico entre Rusia y Ucrania, el cual ha generado importantes repercusiones en los mercados de materias primas y alimentación.

- El tercer factor más importante en lo que llevamos de año es la política monetaria. Los rebotes inflacionistas han provocado subidas de tipos durante el 2021 en Reino Unido, Brasil y México, por mencionar algunos países, a los cuales se suma Estados Unidos en 2022 y posiblemente la zona euro.

Por el lado de Estados Unidos, el debate se encuentra en cuántas subidas de tipos realizará la FED a lo largo del año. Powell está tratando de ser muy claro en cuanto a sus políticas a lo largo del año para evitar sorpresas, y el mercado ya descuenta una subida por reunión, es decir, 6 subidas y alguna subida de 50 pb pudiéndose acabar el año por encima del 2%.

Por el lado de la Eurozona, la guerra añade aún más incertidumbre por el lado del crecimiento y la inflación; en la reunión de Marzo Lagarde dio un giro a su discurso y abrió la puerta a subidas de tipos ya en la segunda mitad de año. Además, acelera la retirada de estímulos, pudiendo terminar la compra neta de bonos en junio.

¿Cómo afectan, por lo tanto, estos dos eventos a la macroeconomía mundial?

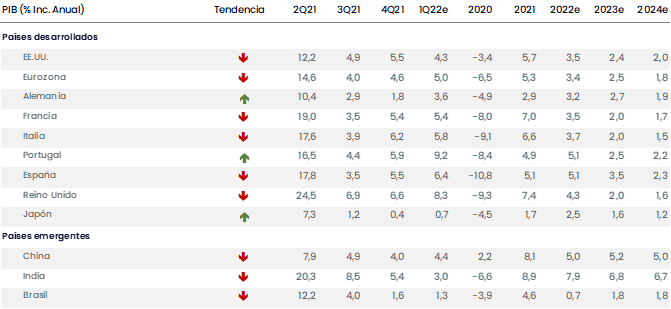

Producto Interior Bruto

El crecimiento económico se ha revisado a la baja en la Eurozona y Estados Unidos, aunque continuamos en terreno positivo.

Fuente: FactSet y GVC Gaesco. Fecha: 31/03/2022

Fuente: FactSet y GVC Gaesco. Fecha: 31/03/2022

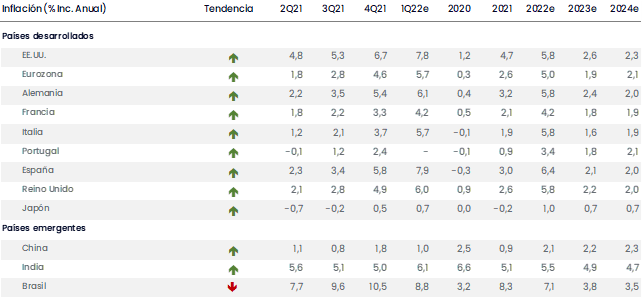

Inflación

Una de las grandes protagonistas del año. Los cuellos de botellas de las cadenas de suministro derivados de los confinamientos en China, así como un aumento del consumo de aquellos países que comienzan a liberar a la población de restricciones, unido con un aumento de los precios de la energía y de las restantes materias primas han impulsado la inflación al alza desde principios de año. A cierre de marzo, la Eurozona presentó una inflación del 7,5% en marzo (5,9% en febrero) y para Estados Unidos se espera un repunte hasta el 8,3% (7,9% en febrero).

Con la situación actual, nos alejamos de ese escenario en el que la inflación puede moderarse en el medio plazo. Las últimas revisiones tanto de la inflación para este año como para el 2023 han sido al alza en Estados Unidos y la Eurozona.

Fuente: FactSet y GVC Gaesco. Fecha: 31/03/2022

Fuente: FactSet y GVC Gaesco. Fecha: 31/03/2022

Indicadores de Actividad

En la Eurozona, los indicadores de coyuntura han mostrado en el primer trimestre del año 2022 un cambio: mientras los indicadores relacionados con los servicios han mejorado por el levantamiento de las limitaciones a la movilidad implantadas en el trimestre anterior por los contagios que produjo la variante ómicron, los indicadores relacionados con las manufacturas han experimentado un empeoramiento por la disrupción de las cadenas de producción y los precios alcistas de las materias primas que han empeorado de la mano del conflicto entre Rusia y Ucrania.

Fuente: Bloomberg y GVC Gaesco.

Fuente: Bloomberg y GVC Gaesco.

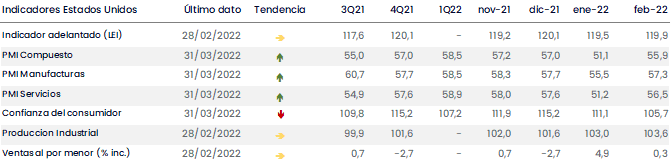

En Estados Unidos, los datos de confianza del consumidor muestran una ligera recuperación de esta en el mes de marzo. La elevada inflación y el conflicto Rusia-Ucrania están evidentemente afectando a las expectativas de los consumidores que ven erosionado su poder adquisitivo. Por el lado de las empresas, las perspectivas están más ancladas, aunque todavía estamos a la espera del impacto de guerra en estos indicadores de alta frecuencia. Así, el PMI de febrero mejoró tanto de la mano del componente de servicios como de manufacturas, con unas cifras que siguen estando en terreno muy expansivo de la economía.

Fuente: Bloomberg y GVC Gaesco.

Fuente: Bloomberg y GVC Gaesco.

Para profundizar en la materia expuesta en el artículo, acceda a nuestro informe de coyuntura macroeconómica y evolución de mercados, desarrollado por nuestros expertos de GVC Gaesco en análisis macroeconómico.