Numerosas veces, los inversores cuya moneda base es el euro se preguntan a la hora de abordar una inversión en una región geográfica con una divisa distinta al euro si les compensa cubrir o no ese riesgo de tipo de cambio al que se enfrentan solo por el mero hecho de invertir su patrimonio en esa estrategia. Esto se debe a que independientemente del comportamiento que tengan los fondos que se incorporarían a la cartera, dicho riesgo va a afectar a la rentabilidad de la inversión de una manera positiva o negativa. Al mismo tiempo, en el entorno actual, la renta variable se reafirma como prácticamente la única alternativa de inversión atractiva.

Más aún si cabe es interesante considerando cómo puede influir el contexto macroeconómico actual sobre la evolución de las divisas a nivel mundial, y en particular, sobre el dólar que es la moneda que se va a utilizar como ejemplo en este artículo por ser la más habitual en las carteras de los inversores.

Así pues, tanto por el corto plazo con las expectativas de que el desajuste entre oferta y demanda se mantenga debido a los cuellos de botella y escasez de suministros en la producción, la incertidumbre de si los altos niveles de precios vistos hasta ahora van a ser más duraderos de lo que se preveía y la retirada de estímulos por parte de bancos centrales, como por el largo plazo con una posible subida de tipos en el horizonte siendo iniciada por la FED (Reserva Federal Estadounidense), el dólar con respecto al euro puede apreciarse o depreciarse en función de cómo vayan desenvolviéndose estos acontecimientos económicos y, con ello, influir en el rendimiento de la cartera.

Por tanto, es importante que los inversores sepan si les puede merecer la pena o no cubrir el riesgo de tipo de cambio y puedan tomar la mejor decisión posible con respecto a su inversión.

¿Qué es el riesgo de divisa cuando se invierte en un fondo de inversión? ¿Y cómo se puede cubrir ese riesgo?

El riesgo de divisa o tipo de cambio es el riesgo que asume un inversor cuando invierte en un fondo de inversión cuyo valor liquidativo está denominado en una divisa distinta al euro. Esto es, por ejemplo, un inversor español que quiere suscribir un fondo de inversión de renta variable americana cuya cartera está compuesta únicamente por valores de las bolsas estadounidenses denominados en dólares. Por tanto, el valor liquidativo de este fondo estará denominado en dólares, pero el inversor español comprará la clase denominada en euros, tanto si está cubierta como si no, incurriendo en un riesgo de divisa si no lo está.

Si dicho inversor español de nuestro ejemplo no quiere asumir este riesgo con su inversión y prefiere que su rentabilidad provenga únicamente del comportamiento del fondo y no se vea afectada por el tipo de cambio, la manera de cubrir completamente ese riesgo será optar por la clase en euros que tenga la divisa cubierta (suele mostrarse en el nombre del fondo con una “H”, “HDG” o “HEDGE”).

De esta manera, continuando con nuestro ejemplo, un inversor en euros tendría tres opciones para comprar el fondo de renta variable americana: la clase en USD para la cual tendría que convertir sus euros a dólares para suscribirla y para reembolsarla sufriendo dos veces el tipo de cambio en el momento que efectuase esas operaciones, la clase en EUR sin divisa cubierta cuya rentabilidad será la de la cartera denominada en dólares pero en euros de tal manera que no sufre riesgo cambiario en la suscripción o reembolso, pero éste afecta la rentabilidad de la inversión o la clase en EUR con divisa cubierta cuyo rendimiento será similar al de la cartera denominada en dólares porque no le afecta la fluctuación de la divisa al estar protegido frente a ello, pero ligeramente inferior por los costes de la cobertura.

Ventajas e inconvenientes de la cobertura

La principal ventaja de cubrir la divisa es que el inversor se asegura que la rentabilidad que va a obtener con su inversión va a depender únicamente del comportamiento de los activos del fondo y no va a verse afectada ni positiva ni negativamente por la fluctuación de la divisa, en nuestro ejemplo, el dólar frente al euro. Esto puede ser útil por ejemplo para un inversor que quiera diversificar su cartera y tener exposición a una región geográfica concreta, pero exista el riesgo de que por una serie de variables económicas que influyen en el mercado de divisas o la propia demanda, la divisa distinta del euro pueda evolucionar de una forma que le reste rentabilidad a su cartera.

Sin embargo, los inconvenientes de cubrir el riesgo de divisa son dos: que a diferencia del caso anterior, la divisa extranjera tenga un comportamiento frente al euro favorable para los intereses del inversor y, por tanto, que influya positivamente en el rendimiento de la inversión incrementándolo y por haber escogido la clase cubierta el inversor no perciba esos beneficios y los costes para el fondo que lleva implícito realizar la cobertura y que minoran la rentabilidad final obtenida.

Coste de la cobertura de la divisa

El proceso de cubrir la divisa en un fondo de inversión es relativamente sencillo, pero también costoso. Este consiste en convertir suscripciones al tipo de cambio al contado (el actual) y vender contratos de divisa a plazo (el tipo de cambio en el futuro, normalmente en 3 meses desde el momento actual) neutralizando así la posición y eliminando las pérdidas o ganancias que se hayan producido por el movimiento de las divisas.

En ese coste de realizar la cobertura intervienen dos factores: las comisiones de la transacción mencionada en el párrafo anterior y el diferencial de los tipos de interés (lo que le “paga” al inversor) que hay entre una moneda y otra unido a la demanda que haya de ambas.

¿Cómo influye el horizonte de inversión en la decisión de cubrir o no la divisa?

Las divisas fluctúan constantemente debido a una serie de variables macroeconómicas y a la demanda que tengan. Debido a esto, observando el comportamiento del eurodólar en un período de tiempo corto, podemos pensar que si varía mucho o se mueve en una dirección concreta por los factores que estén en juego en ese momento, y, además, esa tendencia puede ser contraria a un inversor en euros, el riesgo de divisa va a ser elevado.

Evolución de la cotización del dólar frente al euro en los últimos dos años.

Evolución de la cotización del dólar frente al euro en los últimos dos años.Fechas: 01/01/2020 al 19/10/2021.

Fuente: Morningstar Direct y elaboración propia.

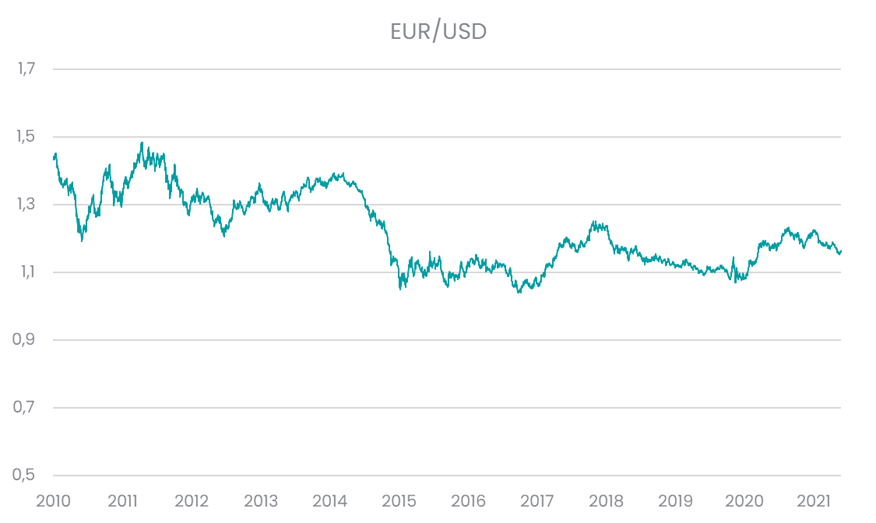

Pero si ampliamos el período de tiempo en el que analizamos la fluctuación del eurodólar, podemos observar cómo, aunque haya períodos de picos, el patrón común es que se mueve en unos rangos y tiende a revertir hacia la media. Esto, por tanto, nos indica que, simplemente por los movimientos de la propia divisa, cuando se producen depreciaciones del dólar que penalizarían a un inversor en euros, si el horizonte de inversión de éste es amplio, estas se verán compensadas más adelante, en mayor o menor medida, con apreciaciones del dólar motivadas por otros factores que tengan lugar en la economía, y, por tanto, esto contribuye a reducir el riesgo de divisa y no completamente, pero de alguna manera “neutralizar”.

Evolución de la cotización del dólar frente al euro en los últimos diez años.

Evolución de la cotización del dólar frente al euro en los últimos diez años.Fechas: 01/01/2010 al 19/10/2021.

Fuente: Morningstar Direct y elaboración propia.

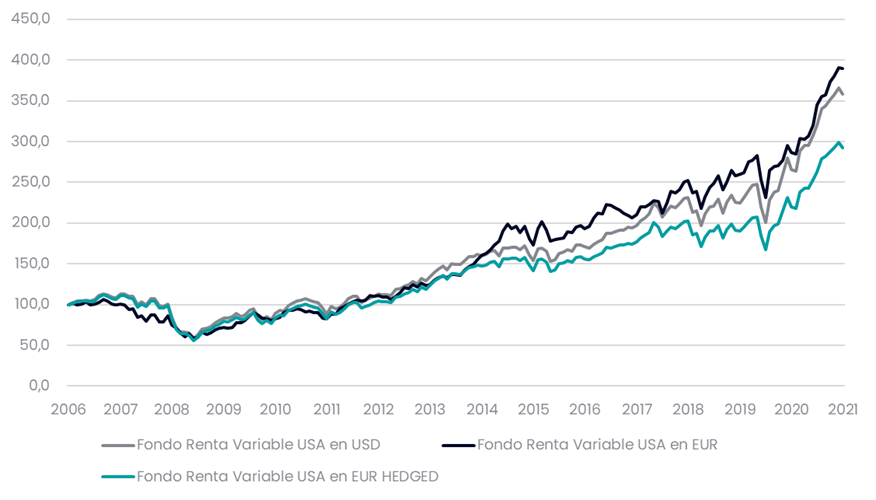

Para analizar hasta que punto influye el horizonte temporal que tenga el inversor en la decisión de si cubrir o no el riesgo de divisa, hemos seleccionado un fondo de renta variable americana (cartera en dólares) con más de 1.000 millones de activos bajo gestión de una gestora conocida y que invierta en grandes compañías con un enfoque mixto para que el estudio no esté sesgado y sea lo más representativo posible.

Así pues, si observamos el comportamiento de las distintas clases del fondo de inversión seleccionado, el que mejor rendimiento acumulado obtiene en los últimos 15 años es la clase en euros sin cubrir la divisa, después la clase en dólares y, por último, la clase en euros con la divisa “hedgeada” o cubierta.

Comparativa del crecimiento de la inversión de un fondo de renta variable americana de grandes compañías con sesgo mixto, de la clase retail en dólares, euros y euros con la divisa cubierta.

Comparativa del crecimiento de la inversión de un fondo de renta variable americana de grandes compañías con sesgo mixto, de la clase retail en dólares, euros y euros con la divisa cubierta.Fechas: 30/09/2006 al 30/09/2021.

Fuente: Morningstar Direct y elaboración propia.

Como no podemos ampliar el período de estudio para comprobar si este resultado se mantendría porque la creación del fondo seleccionado o de los similares no se remonta más allá de 2005-2006 y es cierto que, como se puede observar en el siguiente gráfico, a pesar de la fluctuación del dólar en el período analizado, su evolución (apreciándose el dólar y cayendo el EUR/USD) es más favorable para un inversor en euros, vamos a analizar la rentabilidad anualizada obtenida desde la creación del fondo y sobre todo, el riesgo de la estrategia en cada una de sus divisas para comprobar también el coste real de la cobertura y si merece la pena.

Evolución de la cotización del dólar frente al euro en los últimos 15 años.

Evolución de la cotización del dólar frente al euro en los últimos 15 años.Fechas: 21/09/2006 al 19/10/2021.

Fuente: Morningstar Direct y elaboración propia.

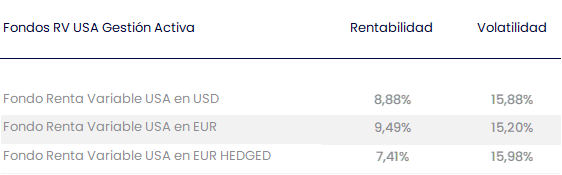

Al analizar la rentabilidad y volatilidad anualizadas para el período de 15 años seleccionado de las distintas clases del fondo, podemos concluir que al igual que antes, la clase que muestra una mejor relación rentabilidad-riesgo es la clase en euros con la divisa sin cubrir, después la clase en dólares y, por último, la clase en euros con la divisa cubierta.

El coste de la cobertura es la diferencia entre la rentabilidad de la clase en USD y la clase en EUR HEDGED, que en este caso es de aproximadamente un 1,45%, y, por tanto, un coste que puede ser interpretado como alto o no en función del grado de tranquilidad que quiera el inversor con su capital.

Fondo de renta variable americana de grandes compañías con sesgo mixto:

Fondo de renta variable americana de grandes compañías con sesgo mixto:Rentabilidad anualizada de la clase retail en cada una de sus divisas, calculada a partir de las rentabilidades mensuales.

Volatilidad anualizada de la clase retail en cada una de sus divisas, calculada a partir de la desviación de las rentabilidades mensuales.

Fechas: 30/09/2006 al 30/09/2021.

Fuente: Morningstar Direct y elaboración propia.

Como conclusión podemos decir que un inversor en euros con un horizonte de inversión corto o con un entorno macroeconómico de mucha incertidumbre, sí le puede interesar más cubrir la divisa tanto por motivos de rentabilidad como de tranquilidad, pero un inversor en euros que quiera incorporar a su cartera fondos de renta variable internacional con un horizonte de inversión a largo plazo y se ajuste a su riesgo tolerable, le puede merecer más la pena suscribir las clases en euros con la divisa no cubierta, sobre todo a nivel del rendimiento buscado.

En la plataforma de Fondos de GVC Gaesco podrá encontrar el fondo que mejor se adapte a su perfil, en la divisa con la que usted se sienta más cómodo en función de lo comentado en este artículo, entre los fondos de nuestra gestora GVC Gaesco Gestión y otras 137 de las principales gestoras internacionales.

De esta manera podrá adaptar su cartera al entorno y perfil de riesgo que mejor se ajuste a sus necesidades y objetivos.

Aviso legal: se encuentra a disposición de los usuarios en la Web un informe completo para cada Fondo de Inversión en el que podrá encontrar, entre otras, información respecto a rentabilidades históricas obtenidas con anterioridad a un cambio sustancial de la política de inversión de la IIC, series de rentabilidades históricas anualizadas, detalle de los riesgos asociados a la inversión en IIC, …. Los fondos de inversión implican determinados riesgos (de mercado, de crédito, de liquidez, de divisa, de tipo de interés, etc.), todos ellos detallados en el Folleto y en el documento de Datos Fundamentales para el Inversor (DFI). La naturaleza y el alcance de los riesgos dependerán del tipo de fondo, de sus características individuales, de la divisa y de los activos en los que se invierta el patrimonio del mismo. En consecuencia, la elección entre los distintos tipos de fondos debe hacerse teniendo en cuenta el deseo y la capacidad de asumir riesgos del inversor, así como sus expectativas de rentabilidad y su horizonte temporal de inversión.

La información contenida en el site tiene finalidad meramente ilustrativa y no constituye ni una oferta de productos y servicios, ni una recomendación u oferta de compra o de venta de valores ni de ningún otro producto de inversión, ni un elemento contractual. Tampoco supone asesoramiento legal, fiscal, ni de otra clase y su contenido no debe servir al usuario para tomar decisiones o realizar inversiones. Los fondos de inversión pueden ser productos de riesgo elevado y que no resultan adecuados para todos los clientes, por consiguiente, no pretende inducir al usuario a operaciones inadecuadas mediante la puesta a su disposición de servicios o accesos a operaciones y mercados que no responden a su perfil de riesgo. Las rentabilidades pasadas no garantizan en modo alguno los resultados futuros. La tributación de los rendimientos obtenidos por partícipes dependerá de la legislación fiscal aplicable a su situación personal y puede variar en el futuro.