Hay estilos de inversión que son como el cinturón de seguridad: no buscan lucirse cuando todo va bien, sino amortiguar el golpe cuando llega el frenazo. El factor Quality suele cumplir ese papel en muchas carteras, porque se apoya en compañías con negocios sólidos, balances saneados, generación de caja recurrente y ventajas competitivas difíciles de erosionar. En una jerga más coloquial: son barcos a prueba de torpedos.

El problema es que 2025 fue especialmente desagradecido con ese “cinturón”. Y 2026 ha arrancado, en parte, con un guion parecido: un mercado más enamorado de lo cíclico y, de nuevo, dudas sobre quién capturará realmente el valor en un mundo que acelera hacia la IA.

Cuidado con las modas. Como dijo Buffet: se sabe quién anda desnudo cuando baja la marea.

El golpe de 2025, en perspectiva

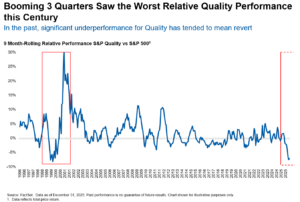

Hay años malos y hay años que marcan un antes y un después. El gráfico siguiente resume por qué 2025 ha sido tan comentado: el peor comportamiento relativo del Quality en lo que llevamos de siglo. No es solo un bache; es un movimiento extremo que suele aparecer cuando el mercado se ha ido a un lado muy concreto (más beta, más ciclicidad, más narrativa) y ha penalizado lo que suena a “estabilidad”.

Cuando lo que cae no es el negocio… sino el múltiplo

En muchos casos, el castigo no llegó porque de repente las compañías dejaran de ser buenas. Llegó porque el mercado decidió pagar menos por ellas. Eso es el famoso derating: compresión de múltiplos incluso con fundamentales razonables.

Dicho sin tecnicismos: “te sigo creyendo, pero ya no te valoro igual”. Y esta distinción importa mucho, porque no se gestiona igual un problema de negocio que un problema de valoración. Lo primero exige revisar la tesis; lo segundo suele ser más cíclico y más emocional.

2026 y la nueva fuente de ruido: software e IA

El inicio de 2026 ha sumado un ingrediente que ya venía asomando: la rotación hacia lo más cíclico (energía, materiales, industriales) y, al mismo tiempo, un foco de volatilidad muy concreto: el software.

Aquí lo relevante no ha sido tanto que los resultados hayan sido desastrosos, sino que la narrativa cambió con brusquedad. El mercado empezó a descontar que parte del presupuesto incremental de IT podría desviarse hacia infraestructura y computación ligada a IA, en detrimento del software más tradicional (al menos, a corto plazo). El resultado fue una venta más amplia e indiscriminada de lo que muchos esperaban, extendiéndose incluso a áreas que, sobre el papel, podrían beneficiarse estructuralmente.

En entornos como este, el problema no suele ser la tesis, sino la falta de discriminación. Cuando el mercado deja de separar ganadores y perdedores, aparecen movimientos indiscriminados que penalizan “por categoría” más que por fundamentales.

Rotación dentro de los sectores

Parte del mal comportamiento en 2025 y el arranque de 2026 se explica por algo muy simple: dentro de cada sector, el mercado no ha subido “en bloque”, sino que ha elegido ganadores muy concretos. En tecnología, por ejemplo, se ha premiado más a semiconductores y hardware que a software. En industriales, han tirado más los bienes de capital o el transporte que los servicios profesionales. Y en financieras, los bancos lo han hecho mejor que brokers o compañías ligadas a índices.

Fuente: Finviz. Datos de rentabilidad 1 año a fecha 20/02/2026.

Esto no implica que las compañías “quality” hayan dejado de ser de calidad; implica que, durante un tiempo, el mercado ha preferido otros motores dentro de los mismos sectores. Y cuando esa preferencia es tan marcada, se nota en rentabilidad, aunque los fundamentales sigan siendo razonables.

Lo que suele pasar después: la historia no garantiza, pero orienta

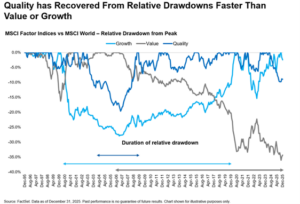

Tras episodios extremos de peor comportamiento relativo, “la calidad” tiende a mostrar reversión a la media con más frecuencia de lo que sugiere el pesimismo del momento. Y hay un punto adicional interesante cuando se compara con otros estilos: los drawdowns del value o el growth suelen durar más y, a menudo, ser más profundos que los del Quality.

Ojo: esto no significa que “ya está hecho” ni que el rebote sea automático. Significa que, cuando el mercado deja de castigar el estilo, la historia sugiere que la calidad tiene capacidad de recuperar terreno con relativa agilidad.

“No todo software es igual”: el filtro que marca la diferencia

En el ruido actual, una idea se repite en muchos equipos: no todos los negocios de software son iguales. No es lo mismo un producto prescindible que otro incrustado en procesos críticos, con costes de cambio altos, contratos recurrentes, datos propietarios o integraciones difíciles de reemplazar.

Por eso, la reacción natural en carteras con sesgo quality no suele ser “salir corriendo”, sino ajustar con pragmatismo: reforzar convicción donde la ventaja competitiva es clara y la IA puede incluso fortalecer el modelo, y reducir donde la disrupción potencial es más difícil de acotar o la tesis se ha ido debilitando. Más que abandonar el estilo, se trata de afinar la exposición.

El foco para el inversor no es “adivinar el rebote”, sino entender el motor

Después de un año tan extremo como 2025, la tentación natural es la más humana: abandonar justo cuando peor ha ido. Pero si una parte importante del castigo ha sido por valoración (múltiplos) y no por deterioro de beneficios, el análisis cambia.

En vez de preguntarnos “¿cuándo rebota?”, suele ser más útil mirar “¿qué lo ha castigado?”: ¿cuánto fue múltiplo y cuánto fue beneficio?; ¿dónde hay calidad real y dónde hay riesgo de disrupción?; y ¿hasta qué punto la cartera está concentrada en nichos que el mercado está penalizando por narrativa más que por realidad?.

Podemos poner cuantiosos ejemplos de compañías Quality que han sufrido un derating desproporcionado por el mero hecho de anunciar crecimientos “algo” menores. Su crecimiento y sus fundamentales siguen siendo una roca, pero el mercado le da al “botón rojo” y no se para a discernir si el castigo es excesivo o no.

Benjamin Graham lo definió con brillante sencillez: Mister Market es un esquizofrénico en el corto plazo, pero recupera su cordura en el largo plazo.

El barco a prueba de torpedos, GVC Gaesco Crossover – M&S Quality RVI

Dicen que un buen marinero no se forja en un mar en calma, sino cuando el oleaje aprieta y la visibilidad se reduce. 2025 y el arranque de 2026 han sido precisamente ese tipo de travesía para el estilo Quality: castigado por lo ya comentado a lo largo del artículo, pero dejando, tras la corrección, valoraciones más razonables en relativo, justo cuando el estilo suele empezar a respirar. Para aprovechar esa ventana sin depender de que el mercado “cambie de humor” de un día para otro, una opción muy interesante es el fondo GVC Gaesco Crossover – M&S Quality RVI ES0143562595, que combina selección de compañías de calidad con un enfoque flexible de control de riesgo: cartera diversificada (62 compañías y máxima posición del 3,84%) y coberturas recurrentes con puts (un “seguro” con un coste típico del 2–3% anual en primas). Esa disciplina se notó en 2025 (cerca de +16%) y, en el episodio más tenso de marzo/abril, con una caída de -4% frente al -15% del índice: no solo aguantó el temporal, sino que dejó la embarcación mejor colocada para capturar la normalización posterior.

Porque, cuando el mar cambia de golpe, la diferencia no la marca el barco más rápido, sino el que mejor navega en cualquier situación.

Acceda a más información sobre el fondo GVC Gaesco Crossover – M&S Quality RVI, FI