En un mundo marcado por inflación persistente, altos niveles de deuda y tensiones geopolíticas, los inversores vuelven a plantearse una pregunta fundamental: ¿cómo preservar el poder adquisitivo del patrimonio a largo plazo? El oro, un activo que ha acompañado a la humanidad durante más de 5.000 años, emerge de nuevo como pieza central en esta reflexión. Frente a las divisas fiduciarias (“fiat”), cuya oferta depende de decisiones políticas y monetarias, el oro mantiene su condición de activo escaso, tangible y libre de riesgo de contrapartida.

El oro no depende de la voluntad de ningún banco central ni puede imprimirse a golpe de decisión política. Su historia, su escasez y su comportamiento reciente nos recuerdan una verdad incómoda: no es tanto que el oro suba, sino que nuestras monedas pierden valor con el paso del tiempo.

El oro es, por naturaleza, un recurso limitado. Según el World Gold Council, en toda la historia se han extraído unas 216.000 toneladas, que cabrían en un cubo de apenas 22 metros de lado. El U.S. Geological Survey estima que quedan entre 50.000 y 70.000 toneladas económicamente viables. En otras palabras, más del 80 % del oro que existirá ya está en circulación.

A esta escasez geológica se suma la económica: el coste de producción medio —el denominado all-in sustaining cost— supera los 1.300–1.400 dólares por onza, lo que introduce un suelo natural difícil de perforar. Esta limitación estructural contrasta con el dinero fiat, cuya oferta puede expandirse sin límite mediante políticas monetarias expansivas.

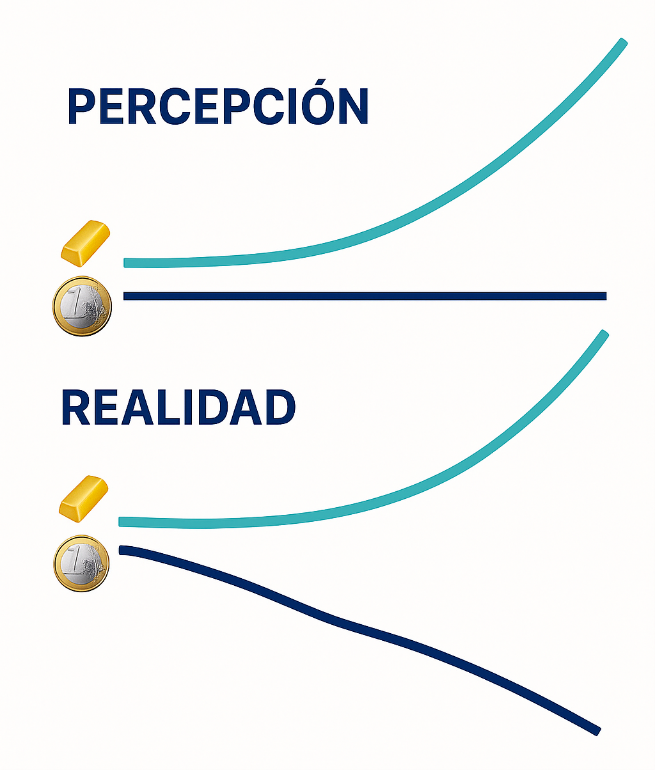

Percepción y realidad: ¿sube el oro o baja la moneda?

Existe una percepción extendida: que el oro “sube sin parar”. La realidad, sin embargo, es que son las divisas fiat las que pierden valor estructuralmente frente a un activo de oferta rígida.

Cuando el euro entró en circulación física en 2002, una onza de oro costaba unos 310 euros. Hoy, en septiembre de 2025, supera los 3.000 euros. En dólares, en ese mismo año, el oro rondaba los 309 USD por onza, mientras que ahora cotiza por encima de los 3.500 USD, marcando máximos históricos. En libras esterlinas, el salto ha sido de unas 190 libras a más de 2.800, y en francos suizos, de aproximadamente 460 a más de 3.100.

Fuente: Tradingview – XAUEUR

Fuente: Elaboración Propia

La capacidad del oro para preservar riqueza no es nueva. Durante la inflación del Imperio Romano, cuando se adulteraban monedas de plata, el oro conservó su valor. En la Gran Depresión de los años 30 fue refugio frente a la deflación y las quiebras bancarias. En los años 70, en un contexto de estanflación, pasó de 35 a más de 800 dólares por onza. Más recientemente, en la crisis financiera de 2008 y en la pandemia de 2020, volvió a actuar como ancla de estabilidad cuando otros activos sufrían fuertes caídas.

La lección que ofrece la historia es clara: ningún otro activo ha demostrado esta resiliencia intertemporal de manera tan consistente.

Más allá de su dimensión financiera, el oro es también un activo estratégico. En los últimos años, países como China y Rusia han intensificado la acumulación de reservas oficiales, sumando más de 3.000 toneladas adicionales en la última década. El bloque BRICS persigue con ello reforzar la credibilidad de sus monedas y reducir su dependencia del dólar estadounidense.

Este proceso de “colateralización en oro” sostiene la demanda estructural y abre la puerta a escenarios de revalorización sostenida. No sorprende, por tanto, que varios analistas proyecten precios en el rango de 5.000 a 6.000 dólares por onza en el medio plazo si esta dinámica continúa.

Desconfianza monetaria y el riesgo de las CBDCs

El sistema actual se enfrenta a desafíos estructurales que van más allá de la coyuntura: la deuda global supera los 300 billones de dólares, un nivel insostenible sin nuevas rondas de expansión monetaria.

El futuro despliegue de las monedas digitales de bancos centrales (CBDCs) añade incertidumbres adicionales: un mayor control gubernamental sobre el dinero, la posible pérdida de privacidad financiera e incluso el riesgo de censura monetaria. En este contexto, el oro físico se refuerza como un activo independiente, descentralizado y libre de riesgo de contrapartida.

El análisis técnico reciente respalda la tesis fundamental. Tras meses de consolidación, el oro ha roto con fuerza la resistencia de los 3.440 dólares, completando una figura de triángulo ascendente.

Fuente 3: TradingView – XAUUSD

La proyección de esta estructura sitúa el primer objetivo en la zona de 3.700–3.750, mientras que los 3.440 pasan a ser ahora un soporte clave. Aunque algunos indicadores, como el RSI, sugieren cierta sobrecompra en el corto plazo, la tendencia de fondo sigue siendo inequívocamente alcista.

No es tanto que el oro suba, sino que nuestras monedas pierden valor con el paso del tiempo.

El oro es mucho más que un refugio: es un antídoto frente a la fragilidad inherente del sistema fiat. Su escasez estructural, su resiliencia histórica, su papel en la geopolítica global y su fortaleza técnica lo convierten en un activo central en la reflexión sobre cómo preservar el patrimonio.

La cuestión no es si el oro “sube”, sino cuánto valor pierde nuestra moneda con el paso del tiempo. Comprender esta diferencia es esencial para cualquier inversor que busque proteger su poder adquisitivo a largo plazo.