Algo que ha caracterizado siempre al ser humano es su afán por conseguir ser el mejor en las actividades que realiza cotidianamente, desde deportes, pasando por estudios o a nivel laboral. Esto, evidentemente, se puede trasladar también al mundo de las inversiones. Cada vez que seleccionamos un producto, ya sean acciones, fondos, bonos o derivados, lo hacemos porque consideramos que estos van a hacerlo mejor que el resto.

Este debate sobre que productos van a tener un mejor comportamiento es muy amplio, pero el más escuchado, y el que en los últimos meses ha vuelto a retomar fuerza, es el debate sobre dos estilos de gestión bien diferenciados, el Value y el Growth.

Históricamente, ambos estilos han tenido periodos de mejor comportamiento con respecto al otro, y en la última década, el growth ha sido el claro ganador en el largo plazo, motivado principalmente por las políticas monetarias de los Bancos Centrales, la baja inflación y un bajo crecimiento económico.

Pero, antes de pasar a comentar que ha sucedido con estos dos estilos de gestión y cómo pueden evolucionar en los próximos meses, creemos necesario explicar en qué consisten el Value y el Growth.

Qué es el Value y qué es el Growth

El estilo de inversión Value es uno de los estilos de gestión que más ha dado que hablar en las últimas décadas. El precursor de esta forma de invertir fue Benjamin Graham, y más tarde fue seguido por gestores de gran reconocimiento mundial.

Muchas veces se le atribuye al Value el concepto de comprar empresas a múltiplos baratos. Este concepto, aunque guarda algo de verdad, no es del todo correcto. Corresponde a la visión de Benjamin Graham en los años 30 del siglo XX, cuando comenzó a desarrollar el método, pero en la actualidad, esta definición ha quedado obsoleta. La inversión Value, al igual que los mercados y los inversores, se ha tenido que adaptar a los tiempos, y es por ello, que este método ha evolucionado desde mirar únicamente múltiplos de valoración, a tener que hacer un análisis exhaustivo de las empresas que se quieren comprar, centrándose en conceptos como:

- Ventajas competitivas.

- Balances sólidos.

- Equipo directivo de confianza, con buen track record y con objetivos alineados con los de la empresa. Este último concepto recibe el nombre de “Skin in the Game”, creado precisamente por el precursor del Value, Warren Buffett.

- Y evidentemente, que el precio de la empresa sea menor que su valor intrínseco.

El estilo de inversión Growth, por el contrario, se caracteriza por invertir en compañías y sectores que se encuentran en fase de expansión y de las cuales se espera que continúe su crecimiento en los años venideros. Los sectores Growth se caracterizan por ser muy competitivos y que presentan unos múltiplos de valoración elevados. En este estilo de gestión, por lo tanto, los gestores no se centran tanto en la valoración de las compañías, si no en su potencial de crecimiento a largo plazo.

Comportamiento de ambos estilos, ¿a qué se debe?

Como comentábamos antes, ambos estilos han gozado de periodos en los que han generado unos mejores rendimientos que el otro.

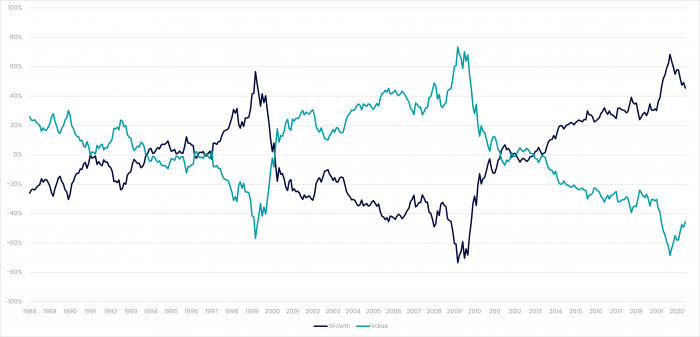

Exceso de Rentabilidad del Growth vs. Value y del Value vs. Growth. Russell 3000 Rentabilidades acumuladas a 10 años, con Rolling mensual.Fechas: 30/12/1978 a 31/05/2021. Fuente: Morningstar Direct y Elaboración propia.

Exceso de Rentabilidad del Growth vs. Value y del Value vs. Growth. Russell 3000 Rentabilidades acumuladas a 10 años, con Rolling mensual.Fechas: 30/12/1978 a 31/05/2021. Fuente: Morningstar Direct y Elaboración propia.Estos excesos de rentabilidad de ambos estilos con respecto al otro se deben a varios factores, como la duración, expectativas de inflación, fase del ciclo… pero lo cierto es que estos factores han afectado de manera diferentes dependiendo del periodo que analicemos.

La duración y su papel en el outperformance de los estilos

Este factor funcionaría, en teoría, igual que en la Renta Fija. La Duración en Renta Variable hace referencia al periodo de tiempo en el que los inversores esperan recibir los flujos de caja futuros de una compañía en la que están invertidos.

Esto, trasladado al Value y al Growth, se traduce en que aquellas empresas con unas expectativas de pagos de los flujos de caja en el largo plazo (Empresas Growth), tendrían una duración mayor que aquellas compañías que presentan flujo de caja más estables y pagan dividendos de manera periódica (Empresas Value). Estas mayores duraciones, al igual que en la Renta Fija, tienen una mayor sensibilidad a cambios en los tipos de descuento utilizados para valorar los flujos de caja.

Por lo tanto, una caída en los tipos de interés beneficiaría más a las compañías denominadas como crecimiento, mientras que una subida de tipos las perjudicaría más.

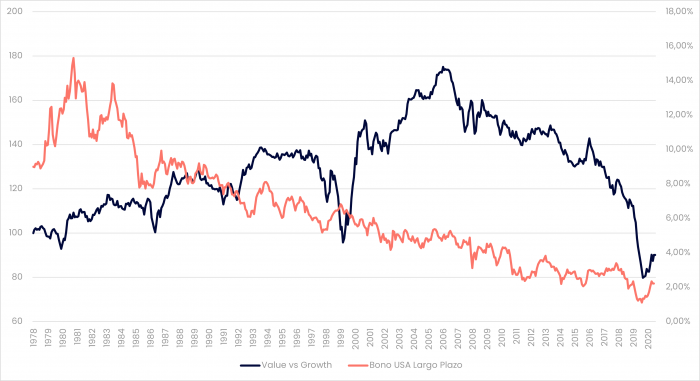

Exceso de Rentabilidad de Value vs Growth a nivel global en base 100. TIR de los Bonos Americanos a largo plazo.Fechas: 31/12/1979 a 31/05/2020.Fuente: Morningstar Direct y Elaboración Propia.

Exceso de Rentabilidad de Value vs Growth a nivel global en base 100. TIR de los Bonos Americanos a largo plazo.Fechas: 31/12/1979 a 31/05/2020.Fuente: Morningstar Direct y Elaboración Propia.Pero esto no ha sido siempre así, en las décadas de los 80 y los 90, las caídas de las TIRes de los bonos se asociaban al crecimiento económico y a menores riesgos, lo cual beneficiaba a las compañías más value.

Durante finales de los 90, en la burbuja tecnológica, experimentamos una rotación hacia compañías tecnológicas,puramente Growth, mientras que disfrutábamos de tipos de interés bajos (para la época). Estos tipos se veían como una ventaja para las compañías de mayor duración.

Desde el 2000 hasta el 2007, la correlación negativa entre las TIRes de los bonos y el mejor comportamiento del Value con respecto al Growth volvió a aparecer. Esto fue principalmente debido a la pérdida de confianza de los inversores por los sectores de crecimiento, en especial tecnológicas y telecomunicaciones, que tras la burbuja dejaron a muchos inversores con pérdidas enormes.

Desde este momento y hasta la actualidad, la correlación positiva entre el outperformance del Value y los tipos ha vuelto a aparecer. Esto es debido principalmente a los siguientes factores:

- Crecimiento de beneficios de las tecnológicas, muy por encima del resto de sectores, y retornos pobres de los bancos, afectados por las políticas de tipos bajos de los últimos años.

- Inflación moderada, pocas compañías han podido beneficiarse del crecimiento en ventas, favoreciendo a las compañías de crecimiento.

- Políticas de bajadas de tipos, que como hemos comentado, favorecen a empresas con duraciones altas (en este periodo).

- Aumento de la prima de riesgo utilizada en los descuentos de flujos de las compañías.

Por lo tanto, como hemos podido comprobar, los tipos de interés no son el único motor que impulsa el mejor comportamiento de un estilo de gestión u otro, si no que también depende del momento del ciclo en el que estemos, de las expectativas de inflación o las valoraciones en las que se encuentran las compañías de cada estilo.

Si bien es cierto, que, ante las perspectivas de recuperación económica, aumento de inflación y la posibilidad de una subida de tipos motivada por esta, a parte de la prima elevada con la que cotizan los valores más Growth actualmente, parece que el Value vuelve a tomar fuerza y ha comenzado a recuperar terreno, por lo que todo parece indicar que este movimiento continuará los próximos años.

Desde GVC Gaesco contamos con productos que se ajustan a lo que creemos es un nuevo momento en el mercado, en concreto, hemos lanzado el innovador fondo GVC Gaesco Value Minus Growth Market Neutral FI, un fondo totalmente pionero en España y Europa.

El nuevo fondo busca obtener el beneficio del Value por encima del Growth. Es decir, que su objetivo es comprar ahora empresas Value y vender futuros de índices Growth. Su exposición media neta a la renta variable será de 0%.

La rentabilidad de este nuevo fondo se obtendrá en la medida en que el Value lo haga mejor que el Growth en los próximos años.

Aviso legal: se encuentra a disposición de los usuarios en la Web un informe completo del Fondo de Inversión en el que podrá encontrar, entre otras, información respecto a rentabilidades históricas obtenidas con anterioridad a un cambio sustancial de la política de inversión de la IIC, series de rentabilidades históricas anualizadas, detalle de los riesgos asociados a la inversión en IIC, …. Los fondos de inversión implican determinados riesgos (de mercado, de crédito, de liquidez, de divisa, de tipo de interés, etc.), todos ellos detallados en el Folleto y en el documento de Datos Fundamentales para el Inversor (DFI). La naturaleza y el alcance de los riesgos dependerán del tipo de fondo, de sus características individuales, de la divisa y de los activos en los que se invierta el patrimonio del mismo. En consecuencia, la elección entre los distintos tipos de fondos debe hacerse teniendo en cuenta el deseo y la capacidad de asumir riesgos del inversor, así como sus expectativas de rentabilidad y su horizonte temporal de inversión.

La información contenida en el site tiene finalidad meramente ilustrativa y no constituye ni una oferta de productos y servicios, ni una recomendación u oferta de compra o de venta de valores ni de ningún otro producto de inversión, ni un elemento contractual. Tampoco supone asesoramiento legal, fiscal, ni de otra clase y su contenido no debe servir al usuario para tomar decisiones o realizar inversiones. El fondo de inversión al que hace referencia es un producto de riesgo elevado y que no resulta adecuado para todos los clientes, por consiguiente no pretende inducir al usuario a operaciones inadecuadas mediante la puesta a su disposición de servicios o accesos a operaciones y mercados que no responden a su perfil de riesgo. Las rentabilidades pasadas no garantizan en modo alguno los resultados futuros. La tributación de los rendimientos obtenidos por partícipes dependerá de la legislación fiscal aplicable a su situación personal y puede variar en el futuro.