Tras relajada reflexión financiera, llevo algunos días pensando acerca de los vencimientos de la deuda americana, esa corriente silenciosa que no ocupa titulares pero que marca el pulso de todo. Y cuanto más observo el comportamiento de los últimos días, más me convenzo de que la supuesta confrontación entre Trump y Powell no es tal, sino una maniobra sincronizada para reducir el coste de refinanciar la deuda estadounidense.

Estados Unidos encara 30,3 billones de deuda pública, con un muro de vencimientos de 9,2 billones en 2025, y 3,6 billones que deben renovarse antes de que termine el año. Gran parte de esa deuda nació en tiempos de tipos cercanos a cero y ahora debe refinanciarse al 3,5%-4%. Si los rendimientos suben un poco más, el coste de intereses podría superar el billón de dólares anuales en 2026, más que el presupuesto del Pentágono. El Tesoro necesita que los bonos brillen, y eso solo ocurre si las bolsas pierden atractivo.

El 23 de septiembre, Jerome Powell soltó una de esas frases que parecen inocentes, pero que cambian el tono del mercado:

“Los activos de renta variable están bastante sobrevalorados».

Y el viernes pasado, Trump reavivó el conflicto arancelario con China, justificándose por la problemática con las tierras raras, imponiendo aranceles del 100% adicionales a las importaciones del gigante asiático.

Dos piezas que encajan a la perfección: Powell enfría el ánimo, Trump añade tensión, y el Tesoro respira.

El mercado reaccionó como dicta el manual:

- Dow -1,9%

- S&P 500 -2,7%

- Nasdaq -3,6%,

- VIX en 22,5

- PMI manufacturero cayendo a 48,2

Pero lo interesante fue la lectura en clave monetaria: los flujos se movieron hacia los Treasuries, y el 10 años retrocedió del 4,13% al 4,05%, lo que supone entre 10.000 y 15.000 millones de ahorro en intereses anuales.

No parece casualidad. Powell enfría el riesgo, Trump agita el tablero, y el Tesoro recoge el beneficio. Más que adversarios, parecen socios de una misma jugada, alternándose el turno para lograr un mismo fin.

Desde el plano técnico, el S&P 500 sigue delimitado por 6.757 por arriba y 6.247 por abajo.

Fuente: Elaboración propia

Si se pierde esa última cota en cierre mensual, podría ir a buscar acomodo en el rango natural entre los 5.700–5.300. Y lejos de un drama, ese movimiento podría ser una oportunidad de libro. De confirmarse por indicadores y osciladores, ese rango sería un regalo: el momento para incorporar compañías de calidad, las que liderarán la revolución tecnológica en marcha. No sería un desplome, sería una depuración estructural antes de un nuevo ciclo.

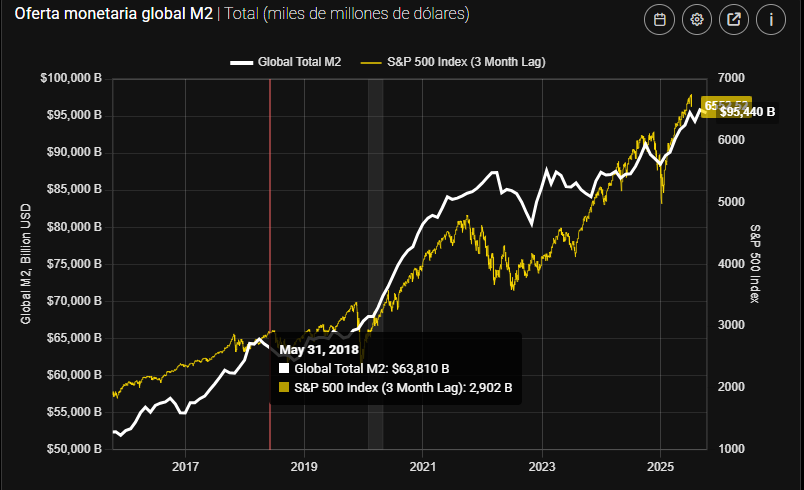

Mientras tanto, la M2 sigue siendo el gran baluarte. La liquidez permanece en zona expansiva, no con la exuberancia de los años post-Covid, pero con la solidez suficiente para sostener precios, crédito y confianza. Es el primo Zumosol de los mercados financieros, invisible, pero siempre dispuesto a aparecer cuando la tensión aprieta. Mientras la M2 mantenga ese sesgo expansivo, las caídas serán transitorias, no terminales.

Fuente: Streetstats

Por eso resulta difícil creer en la narrativa del enfrentamiento. Esto no va de egos ni de ruedas de prensa. Va de ingeniería monetaria, de control del miedo y de estrategia sincronizada. Powell y Trump interpretan papeles distintos, pero el libreto es el mismo: redirigir capital hacia los bonos y abaratar el coste de la deuda. Y, por ahora, lo están consiguiendo.

6.247 sigue siendo la frontera entre el ruido y la oportunidad.

El momentum no engaña y los que llevamos décadas viendo cómo respiran los mercados sabemos reconocer cuando el miedo es funcional y no fatal.

He vivido demasiados ciclos como para confundir ruido con dirección. Y este mercado, con sus tensiones y sincronías, no huele a colapso: huele a estrategia. A un poder que sabe que los mercados se gobiernan mejor con pulsos de miedo que con promesas de calma. Porque en el fondo, esto no es una pelea: es la precisión quirúrgica de una economía que juega con fuego… sabiendo perfectamente hasta dónde puede arder.