… pero no tiene por qué producirla, dependerá de la duración del conflicto

El conflicto provocado por Rusia al atacar a Ucrania, era un cisne negro bastante obvio que mencionamos en nuestra estrategia de 2022 como una de las razones que provocarían volatilidad en el mercado, que había que “navegar” con diferentes estrategias, según el momento de mercado y el perfil de riesgo de cada cliente-inversor. Además, ha sido anunciada por los telediarios durante varias semanas o meses. Pero de nuevo, las caídas que estamos viendo desde que se ha iniciado la invasión demuestran que estos eventos no son anticipados en las estrategias de los gestores, porque el hecho de incorporar una posible protección ante eventos con poca probabilidad supondría diseñar unas carteras defensivas, que de no materializarse esos riesgos, dañaría su rentabilidad absoluta, pero sobre todo relativa.

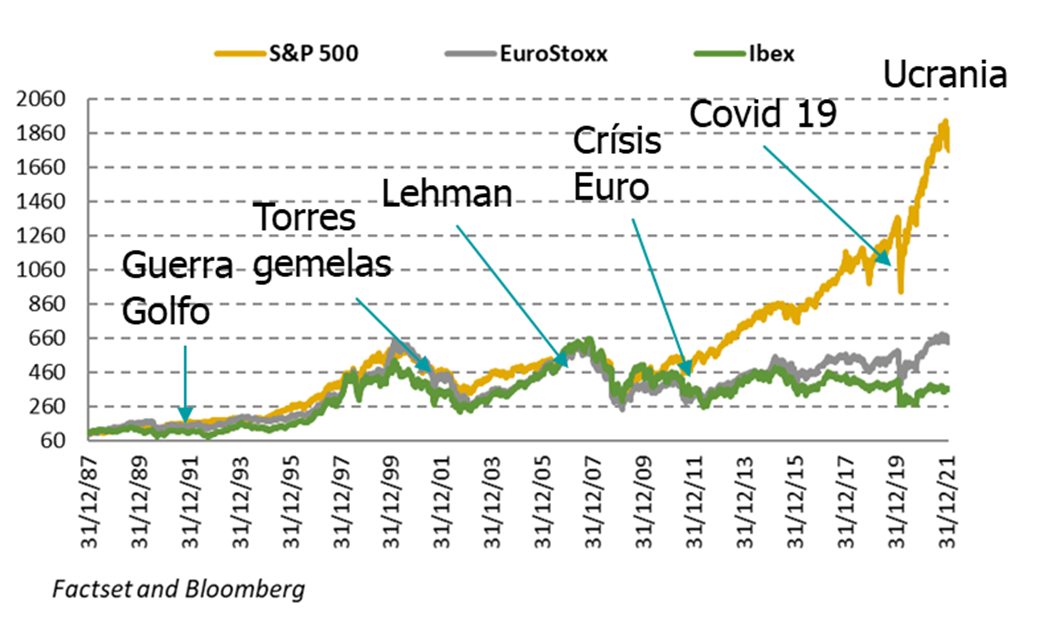

Escenarios: una vieja estrategia financiera, pero punto de partida obligado

En poco tiempo los diferentes actores de los mercados financieros nos hemos tenido que cambiar de “gorra” desde epidemiólogos a estrategas militares. A pesar de esa flexibilidad, es muy ambicioso pretender que alguien sabe cuál va a ser el final de esta crisis. De momento, los inversores han pulsado el botón de “risk off”, lo que ha provocado compras de bonos de gobierno, que han visto reducida su rentabilidad, subidas de las materias primas básicas como petróleo y reforzamiento del dólar, entre otros. La decisión de adaptar las carteras a un escenario u otro no es tan difícil como la que tienen que adoptar los ucranianos (quedarse en casa o huir a otro país), pero también tiene sus riesgos. Los dos escenarios de partida que contemplamos son:

- Evento temporal y limitado y por tanto oportunidad de compra

- Conflicto largo y extendido y por tanto tiempo de reducir exposición a riesgo

Después de muchos tipos de crisis, aquí estamos y las bolsas han probado que, con paciencia, estos eventos exógenos significan aumentos temporales de la volatilidad y, por tanto, son oportunidades de inversión. Ese “mantra” podrá ser el más repetido por algunos, pero además de los escenarios hay dos tipos de inversores:

- Los que ya están invertidos: el objetivo es gestionar las carteras en función de su perfil de riesgo y esperar rebotes.

- Los que tienen liquidez, podrían aprovechar oportunidades con entradas progresivas y niveles de riesgo asumidos de menos a más. Es decir, empezar por valores sólidos que ahora pueden encontrarse baratos como: Iberdrola, Catalana Occidente, Cellnex, Sacyr, Merlín, Enagás, Ebro Food.

Esos valores que hemos mencionado son de tipo “quality growth” y se añadirían por haber bajado a buenos niveles a los valores “Ciclo-Value” y de macrotendencias que ya estábamos recomendando entre otros: Acerinox, Solaria, IAG, Gestamp, Telefónica, Applus, Enagás, FCC.

Inversiones para todos: hay macrotendencias que de nuevo se refuerzan en este entorno

El conflicto, además de recordar a muchos que, aunque parezcan cosas del pasado, aun pueden ocurrir en el siglo XXI, podría tener consecuencias positivas como acelerar las inversiones necesarias para reducir la dependencia Europea en varios frentes estratégicos como la energía, la defensa y la agricultura. Empresas en renovables (Solaria, Greenalia, Audax), infraestructuras energéticas (REE, Enagás), defensa (Indra) y alimentación o relacionados (Ebro Food, Viscofán) pueden salir de esta crisis con unas perspectivas mejoradas. Curiosamente, el tensionamiento del precio del petróleo y del gas puede seguir beneficiando también a las empresas energéticas tradicionales no renovables como Repsol o Naturgy.

Por supuesto que las tendencias demográficas, IT, salud, “silver economy” entre otras, siguen vigentes.

Posibles cambios en la política de los bancos centrales: esperamos aplanamiento de la curva

Los bancos centrales se enfrentan a una paradoja muy complicada: por un lado, los mercados necesitan su red de tranquilidad en estos momentos, pero, por otro lado, una de las consecuencias más directas del conflicto es que la inflación de alimentos y energía se va a largar más meses de lo que se esperaba e incluso probablemente sea más elevada. Además, la exclusión de Rusia de muchos sectores de la economía internacional (a través de SWIFT o todo tipo de boicots) puede tener un impacto residual en la economía mundial, ya que su PIB no llega al 2% del mundial según el FMI. Sin embargo, su peso en la exportación mundial de gas natural y petróleo sí puede producir tensiones temporales en las cadenas de suministro.

En los últimos años, hemos comprobado la elevada sensibilidad de los BBCC al mercado, por lo que esperamos que, en las próximas reuniones, moderarán su estrategia de reducción de estímulos y la condicionarán a la evolución de los impactos del conflicto en las economías. Esto ya lo está descontando el mercado con caídas de rentabilidades de la deuda. Nuestra opinión es que las subidas de tipos se retrasarán a finales e incluso a 2023 en la FED y desde luego para el BCE. Esta situación de menor y más lenta subida de tipos y menor crecimiento económico penaliza a los bancos que justamente estaban descontando lo contrario desde que se inició 2022.

Escaso impacto directo en las empresas españolas: Empresas más afectadas

La economía y las empresas españolas tienen poca exposición a Rusia. En cuanto a energía, España solo importa menos del 8% del gas natural y en total la balanza comercial con Rusia es deficitaria y pesa alrededor del 1% de las exportaciones españolas. Entre las empresas que seguimos en España, las únicas en las que estimamos más exposición son Inditex, con una estimación de alrededor del 6-8% de las ventas, Amadeus con el 3% y un peso similar en las ventas de Viscofán. En el turismo, los visitantes rusos fueron el 1,6% en 2019, pero la exposición de las empresas del sector cotizadas como Melia o NHH es incluso menor. Para otras empresas industriales como Arcelor, Gestamp, Técnicas Reunidas o Tubacex el peso de los resultados generados por el mercado ruso, no supera el 2,5% del Ebitda.

En el sector bancario la exposición de los bancos españoles es muy reducida siendo solo importante para Francia e Italia.

Un sector que podría notar la caída de la demanda rusa sería el inmobiliario español ya que los rusos compraron el 8% de las viviendas adquiridas por extranjeros en España y entre el 1 y el 2% de las transacciones totales en 2019.

Conclusión: oportunidad de inversión en algunos valores y para el resto dependerá de la duración y alcance del conflicto

Por el momento, el anuncio de que Putin ha puesto en alerta el armamento nuclear ha sido recibido con escepticismo por la comunidad internacional y el movimiento de Rusia en Ucrania está siendo respondido con unanimidad casi política, pero total a nivel social, lo que frena un ataque indiscriminado de Rusia y le hace optar por la lucha en el terreno, lo cual es más complicado. Si el objetivo de Putin era ganar peso en la esfera mundial, parece que está consiguiendo lo contrario, lo que despierta la pregunta de si actuará a la desesperada.

Sin embargo, al tratarse de una estrategia, la de Rusia, en cierto modo irracional, es complicado adivinar el desenlace o cuáles serán los impactos finales en la economía mundial. Por ello la postura a tomar en función de los dos escenarios que hemos propuesto depende mucho del nivel de asunción de riesgo de cada inversor.