La renta fija vuelve a estar en el centro de la escena. El cierre del Estrecho de Ormuz, uno de los puntos más estratégicos del comercio energético mundial, ha provocado un repunte abrupto de las tires y un aumento significativo de la volatilidad en los mercados globales. Aunque el episodio recuerda a 2022, el contexto económico es distinto y las implicaciones para los inversores también.

En este artículo analizamos qué está impulsando el movimiento de tipos, cómo se están comportando los mercados de crédito y qué significa todo esto para las carteras de renta fija.

El detonante: el cierre del Estrecho de Ormuz

El conflicto entre EE. UU., Israel e Irán ha llevado al cierre parcial del Estrecho de Ormuz, por donde transita:

• 25% del petróleo mundial

• 20% del gas natural licuado (GNL)

• 30% del comercio global de fertilizantes

Como consecuencia, el petróleo superó los 100 dólares por barril, reactivando las expectativas de inflación en un momento en el que los bancos centrales aún no habían logrado devolverla a sus objetivos.

Repunte de las tires: el movimiento más violento desde 2022

La reacción en los mercados de tipos ha sido inmediata y especialmente intensa en Europa con movimientos en el bono alemán a 2 años del 2% al 2,70% aproximadamente, lo que implica un repunte de 70 pb.

La parte corta ha sufrido más por el repunte de expectativas de inflación y por un mercado que llegó a descontar tres subidas del BCE en 2026, un escenario que muchos gestores consideran excesivo.

Este movimiento ha sido el principal responsable de las caídas recientes en fondos de renta fija, especialmente aquellos con mayor sensibilidad a tipos.

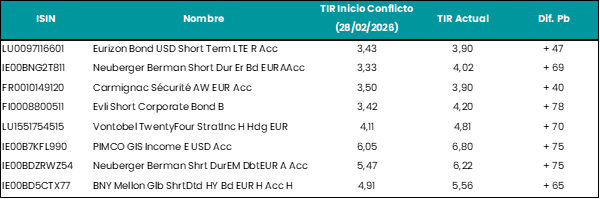

Cómo han subido las TIR en los fondos de la Focus List

El repunte de tires ha sido generalizado en todos los segmentos de renta fija. Aquí algunos ejemplos:

Fecha 27/03/2026

Desde el punto de vista de valor, este aumento de TIR mejora de forma significativa el carry y el potencial de rentabilidad futura de este tipo de estrategias.

El crédito aguanta: spreads estables y fundamentales sólidos

A diferencia de 2022, el movimiento actual está concentrado en tipos, no en crédito. El IG europeo solo se ha ampliado ~17 pb, las empresas mantienen balances fuertes, baja necesidad de refinanciación y vencimientos cómodos.

¿Qué significa esto para los inversores?

Más allá del ruido geopolítico y de la volatilidad de corto plazo, conviene recordar que el movimiento reciente de tipos ha elevado de forma significativa las TIR de los fondos de renta fija. Esto, aunque incómodo en el momento, mejora el punto de partida para los próximos años.

La antigua idea de que los bonos siempre protegen cuando las acciones caen ha dejado de ser válida. La evidencia empírica reciente, demuestra que la correlación entre ambos activos no es estable, sino que depende del régimen macroeconómico dominante:

– Negativa en fases de riesgo de recesión (2000–2020).

– Positiva en entornos inflacionarios o de restricción monetaria (años 70 y desde 2022).

En otras palabras, acciones y bonos pueden caer a la vez, como vimos en 2022. La diversificación clásica 60/40 ya no basta. En un mundo donde los regímenes macro cambian más rápido y los shocks geopolíticos tienen impacto directo en las curvas de tipos, la gestión del riesgo debe evolucionar.

El repunte de las tires que estamos viendo no es solo un episodio táctico, es un recordatorio de que vivimos en un entorno donde la construcción de carteras exige más flexibilidad, más análisis de régimen y menos dependencia de reglas heredadas. Y, aun así, dentro de esta complejidad, la renta fija vuelve a ofrecer valor gracias a unas yields que no veíamos desde hace años.

Un escenario desafiante, sí, pero también lleno de oportunidades para quienes sepan interpretarlo con perspectiva.

La información contenida en el site tiene finalidad meramente ilustrativa y no constituye ni una oferta de productos y servicios, ni una recomendación u oferta de compra o de venta de valores ni de ningún otro producto de inversión, ni un elemento contractual. Tampoco supone asesoramiento legal, fiscal, ni de otra clase y su contenido no debe servir al usuario para tomar decisiones o realizar inversiones. Los fondos de inversión pueden ser productos de riesgo elevado y que no resultan adecuados para todos los clientes, por consiguiente, no pretende inducir al usuario a operaciones inadecuadas mediante la puesta a su disposición de servicios o accesos a operaciones y mercados que no responden a su perfil de riesgo. Las rentabilidades pasadas no garantizan en modo alguno los resultados futuros. La tributación de los rendimientos obtenidos por partícipes dependerá de la legislación fiscal aplicable a su situación personal y puede variar en el futuro.

PUBLICIDAD